De economische horrorcijfers van vorige week beloven weinig goeds voor de rest van het jaar. Toch zijn er voor sommige consumenten ook positieve kanten aan de diepe recessie.

Sparen brengt niets op

Eerst het slechte nieuws: van het spaarboekje en andere rentebeleggingen zullen we niet meteen rijk worden. Door de wereldwijde recessie is het ondenkbaar dat de centrale banken hun beleidsrentes van vrijwel 0 procent gaan verhogen. Meer zelfs: steeds meer analisten denken dat de centrale banken nog meer de diepe krochten van negatieve rentes gaan opzoeken.

De rente op het spaarboekje zal in de meeste gevallen dus op het wettelijke minimum van 0,11 procent blijven. Er zijn enkele uitzonderingen. Nieuwkomer Aion Bank stunt momenteel met een rente van 1 procent, maar dan moet je wel premiumlid worden (19 euro per maand).

Wie op zoek is naar een zorgeloos vast rendement, komt almaar vaker van een kale reis thuis. Veelzeggend is dat de toezichthouder FSMA het nodig vindt om te waarschuwen voor negatieve rendementen met een Tak21-spaarverzekering.

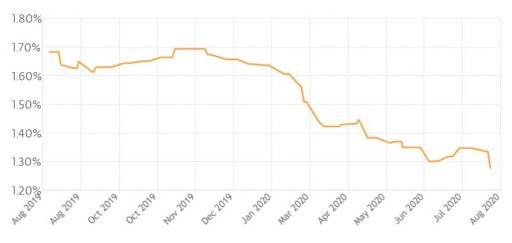

Woonkrediet goedkoper dan ooit

Omgekeerd biedt het renteklimaat perspectieven voor wie een woonkrediet wil aangaan. ‘De zeer lage rentevoeten voor hypothecaire kredieten van de voorbije jaren waren nog steeds van toepassing in het tweede trimester van 2020’, stelt de bankenkoepel Febelfin vast.

Volgens de rentebarometer van Immotheker-Finotheker bedraagt de gemiddelde rente voor een 20-jarig woonkrediet met vaste rente en 80 procent quotiteit momenteel 1,28 procent, tegenover ruim 1,60 procent begin dit jaar.

Maar banken mogelijk strenger

De Nationale Bank legde als toezichthouder begin dit jaar strengere voorwaarden op bij het toekennen van een woonkrediet, om te vermijden dat minder kapitaalkrachtige gezinnen te veel risico’s zouden nemen. Dat kan ertoe leiden dat uw bank meer waarborgen zal vragen dan voorheen vooraleer u een woonkrediet toe te kennen.

De coronacrisis zal de banken wellicht nog meer aanzetten om de financiële draagkracht van de kredietnemer onder de loep te nemen. De Nationale Bank herbevestigde vorige maand ‘de noodzaak van een conservatief risicobeheer, in het bijzonder voor hypothecair krediet.’

Tanken goedkoper

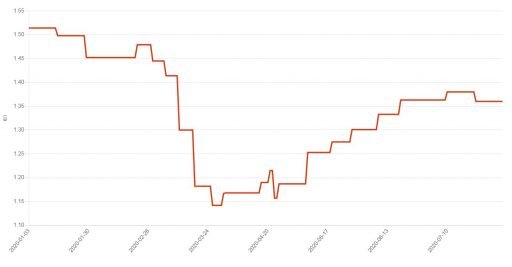

Voor automobilisten is er een meevaller. De coronacrisis leidde tot een ineenstorting van de prijs voor ruwe olie, wat leidde tot dalende prijzen aan de pomp. Weliswaar niet in dezelfde mate, omdat brandstofprijzen ook voor een groot deel uit taksen bestaan.

De benzineprijs zakte eind maart tot een maximumprijs van 1,15 euro per liter, tegenover nog meer dan 1,5 liter begin dit jaar. Daarna herstelde de prijs zich. De maximumprijs stabiliseerde zich de voorbije weken rond 1,36 euro. Dat betekent dat benzine nog steeds circa 9 procent goedkoper is dan in januari.

De dieselprijs laat een nog fellere daling zien tegenover begin dit jaar: van 1,59 euro naar 1,35 euro per liter, of een daling met 15 procent.

Algemene daling prijzen niet onmogelijk

Bij een zware recessie kan de vraag naar dagdagelijkse producten zo slabakken, dat de prijzen gemiddeld gaan zakken en het algemene prijspeil naar beneden getrokken wordt. Voor wie geen inkomensverlies lijdt, is dat goed nieuws, want het betekent dat je met hetzelfde inkomen meer kan kopen. Voor wie in deze recessie zijn baan verliest, is het natuurlijk niet meer dan een schrale troost.

Dat een dalend prijspeil – ook wel negatieve inflatie of deflatie genoemd – mogelijk is, bewijzen de jongste cijfers in Duitsland. Daar was de inflatie in juli voor het eerst in ruim vier jaar negatief: min 0,1 procent. Dat had wel vooral te maken met een btw-verlaging die de Duitse overheid doorvoerde, maar wijst er toch ook op dat er neerwaartse druk op de prijzen is.

Goed nieuws voor onze koopkracht, dus. Al is er op macroniveau wel een belangrijke keerzijde. Wanneer consumenten verdere prijsdalingen verwachten, houden ze massaal de vinger op de knip. Daardoor verergeren ze nog de economische crisis.

Oppassen met waardebonnen

Economen zijn unisono: na de vakantie dreigt een nieuwe golf van faillissementen. Voor de consument is het daarbij uitkijken of hij nog vouchers of andere waardebonnen op zak heeft, bijvoorbeeld van een reisorganisatie of een modeketen. Vaak is het zo dat die bonnen niet gedekt zijn bij een faillissement. Wie op zeker wil spelen, gebruikt zijn waardebon best zo snel mogelijk.