De politiek van gratis geld, nu al jarenlang door de centrale banken volgehouden, resulteerde de voorbije jaren in een verbazingwekkend aantal bubbels. Niemand die het woord durfde te uiten, uit angst de euforie die op de beurzen – zeg maar in de wereld – heerste, te temperen.

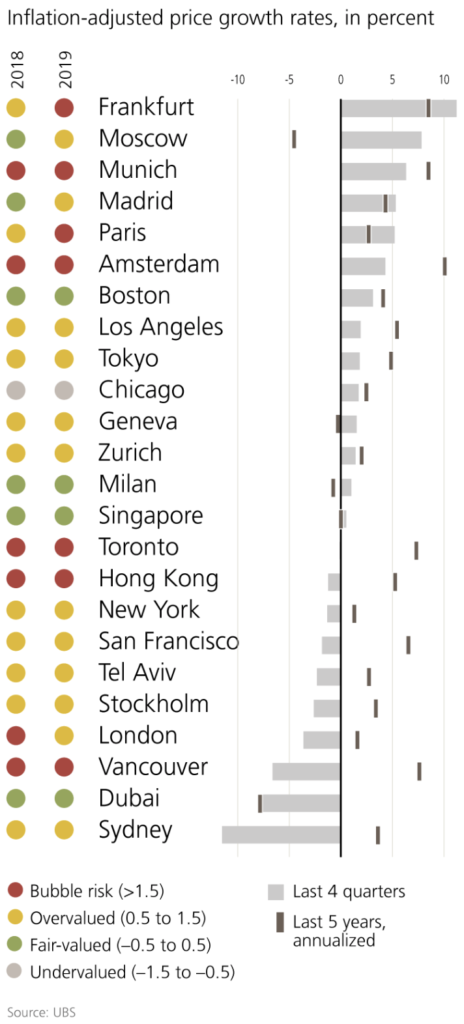

Een van die bubbels manifesteerde zich op de vastgoedmarkt. De UBS Real Estate Bubble Index 2019 ziet in alle EU-steden, met uitzondering van Stockholm, stijgende vastgoedprijzen. Bubbels dreigen volgens de Zwitserse bank in München, Amsterdam, Parijs en Frankfurt.

In Parijs kost een appartement van 60m2 nu de bagatel van 15 jaarlonen.

Als reactie op de coronacrisis hebben alle centrale banken van de OESO-landen ook nu weer beslist om massaal staatspapier en bedrijfsobligaties op te kopen. Het risico van zulk beleid bestaat erin dat een een enorme hoeveelheid additioneel geld wordt gecreëerd.

Dat geld dreigt niet tot bijkomende consumptie of investeringen te leiden en wel om volgende redenen:

- Consumenten en bedrijven zijn onzeker en wachten de toekomst af.

- Vele bedrijven hebben de voorbije jaren massa’s geld geleend aan gunstige voorwaarden. Maar die moeten die leningen nu – in moeilijke omstandigheden – terugbetalen.

- Banken gaan de voorwaarden om geld te lenen verder verstrengen. Vele bedrijven zullen de boeken moeten neerleggen. Banken zullen buffers moeten aanleggen om wanbetalingen op te vangen.

Als gevolg daarvan zal al dit additionele geld zijn weg vinden naar financiële activa en vastgoed, die enkel verder in prijs zullen stijgen.

Residentieel vastgoed wordt de winnaar

Vooral residentieel vastgoed zal van deze beweging profiteren en wel om volgende redenen:

- Aandelen zijn blootgesteld aan teveel risico, nu bedrijfsresultaten stilaan de ware omvang van de coronacrisis zichtbaar zullen maken.

- Commercieel vastgoed dreigt onomkeerbaar verlies te lijden als gevolg van de toename van e-commerce. Dan is er het aantal mensen dat voortaan van thuis uit gaat werken. Het enige segment dat met een toenemende vraag zal worden geconfronteerd is dat van de logistieke infrastructuur. Dat zal profiteren van de uitbreiding van e-commerce, omdat steeds meer goederen in magazijnen zullen moeten worden gestockeerd.

Indien al dit bijkomend geld niet wordt gebruikt om de aankoop van goederen en diensten te stimuleren of leningen toe te kennen, zal het ingezet worden om financiële activa of zogenaamde ‘safe-haven assets’ (goud, cash, Amerikaanse dollar, defensieve aandelen…) en residentieel vastgoed te kopen.

De eerste contouren van een bubbelvorming tekenen zich al af

In Duitsland heeft de coronacrisis geen enkele impact op de huizenmarkt. In het eerste kwartaal van 2020 stegen de prijzen voor appartementen met 2,8 procent in vergelijking met het laatste kwartaal van 2019. Eengezinswoningen gingen in dezelfde tijdsspanne 3,8 procent hoger. Na 12 maanden van stagnatie gaan nu ook de huurprijzen de hoogte in.

Door de quarantaine ligt de Belgische immobiliënmarkt zo goed als stil. Maar ondanks dat gingen ook de Vlaamse vastgoedprijzen in het eerste kwartaal van 2020 nog met 1,4 procent verder omhoog.

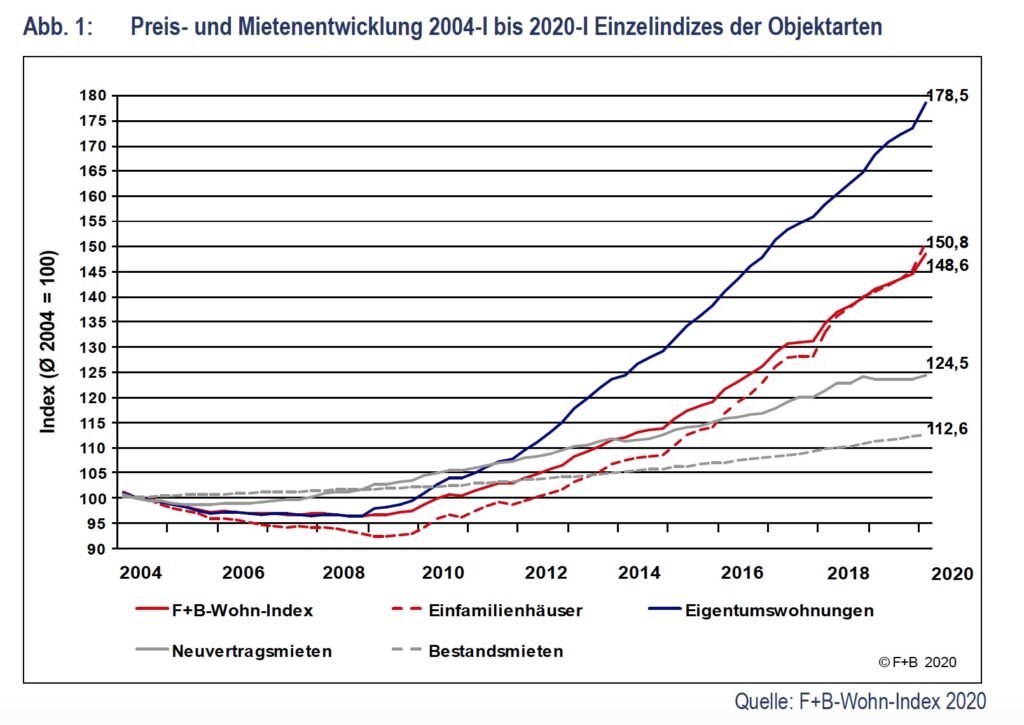

Onderstaande grafiek geeft aan dat er wel degelijk een correlatie is tussen het geld dat de ECB in de markten pompt (witte lijn), de lage rente en de stijging van de – in dit geval Duitse -vastgoedprijzen (gele lijn).