Tien jaar na de val van de Lehman Brothers bank zijn de risico’s op de financiële markten groter dan ooit te voren. Met dat verschil dat de volgende crisis niet door de vastgoedmarkt (subprimes), maar door de bedrijven zal worden veroorzaakt.

Wat hebben de elektrischewagenbouwer Tesla, de streamingvideodienst Netflix, soepenmaker Campbell’s, het Chinese conglomeraat HNA en de Duitse rederij Hapag-Lloyd gemeen?, vraagt het Duitse magazine Die Zeit zich af.

Een enorme schuldenberg

Alle kreunen onder een enorme schuldenberg die ze de voorbije jaren hebben opgebouwd, luidt het antwoord. Tesla bijvoorbeeld, dat 8.000 dollar per minuut besteedt aan de productie van zijn Model 3, heeft bij investeerders 10 miljard dollar opgehaald. In de markt worden de obligaties van Tesla dan ook als ‘junk bonds’ (rommel) beschouwd, die een hoog dividend uitbetalen (5,3%), maar ook zeer riskant zijn. Hetzelfde geldt voor Netflix, wiens beurswaarde nu die van de Walt Disney Company overtreft.

© Screenshot YouTube

De ‘Titans of Junk’

De financiële nieuwsdienst Bloomberg heeft het in dat verband over de ‘Titans of junk’, maar ook een traditierijk bedrijf als Campbell’s kijkt tegen een schuldenberg van 9 miljard dollar aan, drie keer meer dan een jaar geleden, ten gevolge van een belangrijke acquisitie.

In hun zoektocht naar rendement schuwen investeerders de risico’s niet en zijn ze bereid geld te lenen aan bedrijven die al tot over hun oren in de schulden zitten. Met eenzelfde enthousiasme als ze zich tien jaar geleden op subprimes gooiden kopen ze nu obligaties van voormelde bedrijven. Maar de daaraan verbonden risico’s verschillen niet veel van toen. Ook hier zien analisten de contouren van een bubbel die een globale recessie zou kunnen veroorzaken.

Bedrijven hebben dubbel zo veel schulden als 10 jaar geleden

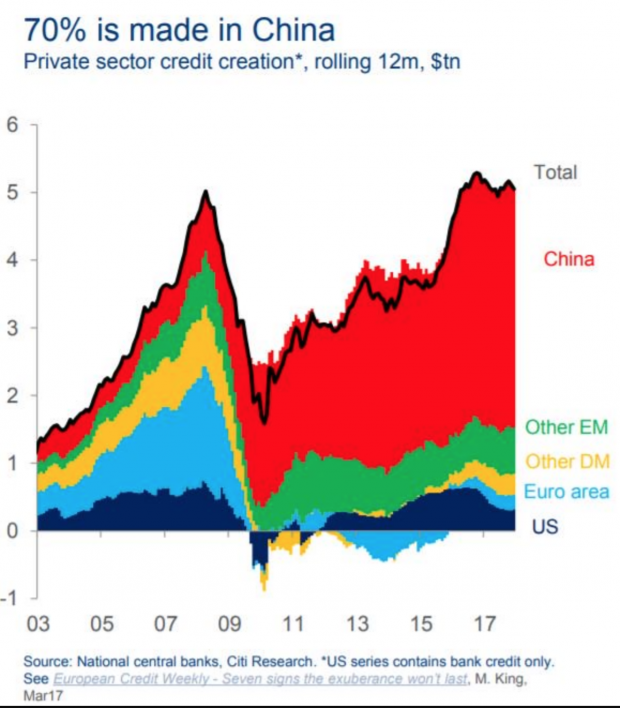

De totale schuldenberg zou volgens het bureau McKinsey ondertussen 66.000 miljard dollar bedragen, meer dan het dubbele van 10 jaar geleden. Vooral Chinese bedrijven hebben de schulden opgestapeld, maar ook de Europese Centrale Bank heeft bedrijven van goedkoop geld voorzien door massaal obligaties op te kopen, zonder dat deze bedrijven daarvoor een hoge rente moesten betalen. Europese bedrijven hebben ondertussen voor 270 miljard euro aan obligaties uitgegeven, een bedrag vergelijkbaar met het Duitse budget. Ook in de VS werden op één jaar tijd voor 100 miljard euro aan junk bonds uitgegeven, mooi verpakt en verkocht als ‘obligaties met hoog rendement’.

Junk bonds, leveraged loans en collateralized loan obligations

Dat we stilaan een keerpunt bereiken is ook het Amerikaanse Office of Financial Research niet ontgaan. In zijn jaarrapport 2017 waarschuwt het OFR voor de instorting van de kwaliteit van de aan bedrijven verschafte leningen. Op jaarbasis worden nu globaal voor 2.000 miljard dollar aan junk bonds uitgegeven, 2,5 keer meer dan in 2007. Dan zijn er nog de leveraged loans, leningen met een variabele rente die de investeerder toelaten van een renteverhoging te profiteren, maar die met de tijd duurder wordt voor het bedrijf dat het geld leent.

Net als dat het geval was met de subprimes worden ook deze leveraged loans herverpakt tot collateralized loan obligations (CLO) om zo te worden verkocht. En net als 10 jaar geleden spelen de kredietbeoordelaars het spel mee. In mei rapporteerde Bloomberg dat analisten bij Moody’s zo door de omstandigheden werden ingehaald dat ze een bijkomende maand nodig hadden om alle leningen te evalueren.

© EPA

Wat deden de centrale banken?

Omdat centrale banken zich verplicht voelden geld spotgoedkoop te maken (in Duitsland en Zwitserland was zelfs spreke van negatieve rente) om de economie opnieuw op de rails te krijgen, zagen pensioenfondsen en verzekeraars zich verplicht hun rendement elders te gaan halen. Staatsobligaties of dividenden van grote bedrijven brachten onvoldoende op, dus werden junk bonds en leveraged loans aantrekkelijk om te compenseren voor het verlies aan rente op traditionele investeringsproducten.

Wat deden de bedrijven?

Maar goedkoop geld heeft nog andere gevolgen. Aandacht moet ook besteed worden aan het gedrag van topmanagers binnen de ‘corporate world’. Die hebben de kolossale winsten die ze de voorbije jaren hebben gerealiseerd en het goedkoop geld dat ze op de markten konden lenen niet gebruikt om de lonen op te trekken of om meer te gaan investeren.

Wat ze wel hebben gedaan is massaal aandelen van het eigen bedrijf terugkopen. Op die manier hebben ze grote hoeveelheden geld aan aandeelhouders kunnen uitbetalen en tegelijkertijd hebben ze de aandelenprijs van het eigen bedrijf omhoog gekatapulteerd. Omdat de meeste van deze toplui contracten hebben waarmee ze gedeeltelijk worden betaald in aandelenopties hebben ze en passant ook geprofiteerd van deze terugkopen en hun focus daarom verlegd naar de korte termijn.

© Getty Images

Op die korte termijn lijkt er geen vuiltje aan de lucht: de Amerikaanse en Europese economieën doen het prima en de bedrijfswinsten gaan door het plafond. De Amerikaanse aandelenbeurzen rijgen de records aan elkaar. Op middellange termijn kleurt de hemel wat donkerder. Zowel de FED als de ECB hebben het einde van hun monetaire versoepelingspolitiek aangekondigd en in de VS zijn de renteverhogingen al een feit.

Net als in 2008…

De komende 4 jaar moeten bedrijven 8.000 miljard dollar in leningen terugbetalen. Dat betekent dat ze nu meer moeten gaan betalen om hun schulden te herfinancieren.

Indien de conjunctuur verslecht zullen vele bedrijven in de problemen komen. Dat leidt meestal tot ontslagen. Als dat al voldoet. Ook hier dreigt een sneeuwbaleffect dat niet enkel de financiële markten, maar ook de arbeidsmarkt onderuit dreigt te halen. Net als in 2008…