President Erdogan heeft zichzelf en zijn land in een moeilijk parket gemanoeuvreerd. Het eerste slachtoffer van deze crisis is de uiterst kwetsbare Turkse economie.

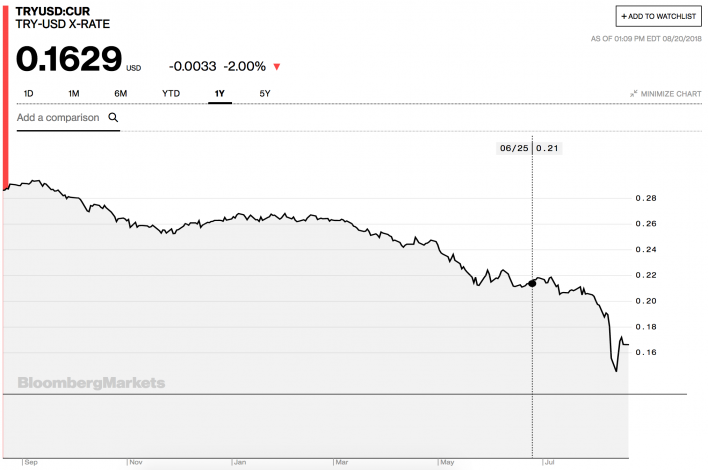

Hoewel de Turkse lira zich maandag even leek te kunnen herstellen van de mokerslagen die het de voorbije weken moest incasseren (de lira noteert maandag 2% lager nadat de munt vorige week een verlies van 13% liet optekenen. Eerder op de dag was zelfs een stijging van 1,3% genoteerd), lijkt een oplossing voor de Turkse crisis niet in zicht. Daarvoor moet Erdogan eerst een reeks stappen ondernemen, maar dat is niet gebeurd.

De lira stijgt even… een ‘dead-cat bounce’?

Eerst moet de belangrijkste rentevoet in het land stevig de hoogte in, wil hij het vertrouwen van de financiële markten opnieuw voor zich winnen. Doet hij dat niet dan wordt het prille herstel van de lira niets meer dan wat in investeerderskringen een ‘dead-cat bounce’ wordt genoemd.

Maar Erdogan houdt er een opmerkelijk economisch standpunt op na: volgens hem gaat de inflatie hoger, niet lager wanneer de geldvoorraad wordt beperkt.

De oude formule van de kleptocratieën uit de Derde Wereld

Erdogans economisch succes was gebaseerd op de oude formule van de kleptocratieën uit de Derde Wereld, schreef de Asia Times eerder deze maand, waarin de massale binnenlandse kredietuitgifte werd gefinancierd met massale buitenlandse leningen.

Dat liet Turken toe buitenlandse consumptiegoederen te kopen, wat het handelsdeficit tot 6,5 % van het bbp deed oplopen. Een percentage vergelijkbaar met dat van het imploderende Griekenland in 2012.

Turkse bedrijven hebben het equivalent van 300 miljard dollar in vreemde valuta geleend en moeten dat bedrag nu in gedevalueerde Turkse lire terugbetalen. Het gros van die schulden werd aangegaan toen net geen 2 Turkse lira moest worden betaald voor 1 dollar. Vandaag moet om en bij de 6 lira voor een dollar worden neergeteld. Turken die in 2014 een lening in Amerikaanse dollar aangingen moeten vandaag dus meer dan drie keer het geleende bedrag in Turkse lira terugbetalen.

Verder moet hij de Turkse centrale bank opnieuw de vrijheid geven haar werk te doen. De benoeming van zijn schoonzoon aan het hoofd van het Ministerie van Financiën was daarbij zeker niet de verstandigste zet.

Vooral het conflict met de VS maakt Turkije kwetsbaar

Maar het is vooral het conflict met de VS dat Turkije kwetsbaar maakt. Volgens insiders zouden Erdogan en zijn Amerikaanse ambtsgenoot Donald Trump in juli overeengekomen zijn om een gevangenenruil te organiseren. Erdogan zou de Amerikaans evangelisch-christelijke prediker Andrew Brunson vrijlaten indien Israël een Turk zou vrijlaten die van spionage werd verdacht. Brunson is volgens het Witte Huis onschuldig. Turkije verwijt hem banden met de Koerdische AKP, die in Ankara op de lijst van terroristische organisaties staat.

Israël hield woord, maar Erdogan – die het bestaan van het akkoord ontkent – verhuisde Brunson van de gevangenis naar zijn woning, waar hij nu onder huisarrest staat. Trump reageerde door de invoerheffingen op Turks aluminium en staal op slag te verdubbelen.

Hoe krijgt Erdogan de vrijlating van Brunson in eigen land ‘verkocht’?

Internationale waarnemers zagen in de arrestatie van Brunson niets meer dan de zoveelste samenzweringstheorie, die door autocratische regimes als dat van Erdogan gul worden rondgestrooid om de bevolking onder de knoet te houden. Een poging van Erdogan om de vrijlating van Brunson te linken aan het opheffen van de sancties tegen de Turkse Halkbank leverde maandag niets op. Die bank wordt ervan verdacht Iran te hebben geholpen Amerikaanse sancties te omzeilen, Erdogan zit dus duidelijk gevangen in een crisis die hij niet zag aankomen en is nu op zoek naar een manier om de vrijlating van de prediker in eigen land ‘verkocht te krijgen’. Sommigen voorspellen ondertussen al de totale breuk van de relaties tussen de VS en Navo-bondgenoot Turkije.

© EPA

De les van Rusland

In Europa groeit de hoop dat de Amerikaans-Turkse twist de relatie tussen de Europese hoofdsteden en Ankara opnieuw kan versterken. In Duitsland gaan zelfs stemmen op om Turkije financieel te gaan helpen (Merkel is er als de dood voor dat Erdogan de poort naar Europa opent voor miljoenen in Turkije verblijvende Syrische vluchtelingen). Toch behoudt Erdogan weinig marge. Duitsland en de EU zouden er misschien beter aan doen Turkije richting financiële hulp van het IMF te begeleiden, een optie die door Erdogan al is afgewezen.

In dat verband is het niet slecht even twee jaar terug in de tijd te gaan toen Turkije een Russisch militair vliegtuig neerschoot dat volgens Ankara in het Turkse luchtruim was gesignaleerd. Poetin reageerde onmiddellijk met een reeks economische sancties. Het aantal Russische toeristen dat naar Turkije trok daalde van 32 naar 25 miljoen op jaarbasis en ook de bouwsector en de voedingssector werden getroffen. Erdogan bond al snel in en zal naar alle waarschijnlijkheid snel hetzelfde doen met Trump.

Maar wil de Turkse economie er echt bovenop komen, dan is meer nodig dan een oplossing voor ‘het probleem Trump’. Zo lang Erdogan de basisfundamenten van de economie blijft ontkennen is Turkije een vogel voor de kat. Samenzweringstheorieën kunnen kiezers overtuigen, maar niet de financiële markten.