De OESO-landen zijn verplicht de rente kunstmatig laag te houden om hun budgettaire solvabiliteit te garanderen. De spaarder is de absolute klos.

Wat is financiële repressie?

Er is sprake van financiële repressie wanneer spaarders verplicht worden in bepaalde soorten activa te investeren en daarom niet kunnen investeren in andere activa of wanneer spaarders een abnormaal lage rente voor hun spaargeld krijgen.

In zijn dagelijkse nieuwsbrief schrijft Patrick Artus, de hoofdeconoom van de Franse zakenbank Natixis dat die financiële repressie nu onomkeerbaar is geworden en dat de centrale banken en overheden die repressie niet meer kunnen tegenhouden, omdat dit te grote risico’s met zich mee zou brengen.

Artus haalt een aantal voorbeelden aan die zijn stelling moeten staven: de abnormaal lage rente in de landen van de OESO en de kapitaalcontroles in China.

Abnormaal lage rente in de OESO-landen

Sinds het begin van de jaren 2000 en vooral sinds de start van de financiële crisis van 2008 is de rente op spaargeld abnormaal laag in verhouding tot de economische groei. [Niemand in Europa krijgt minder rente voor zijn spaargeld dan de Belg.]

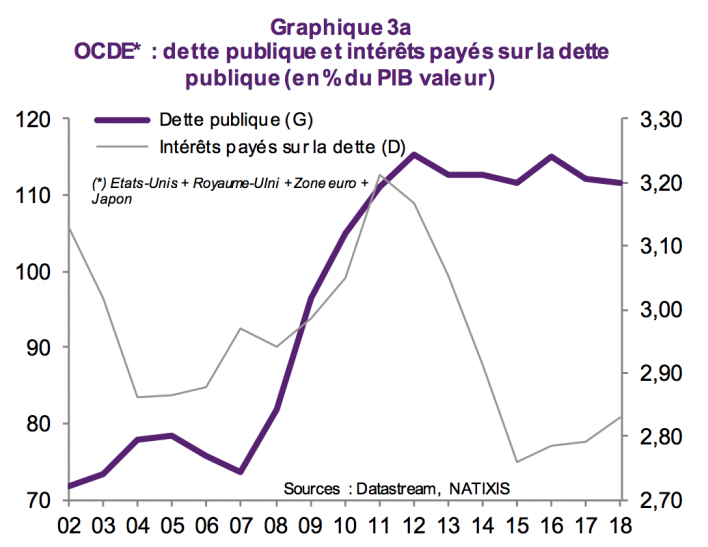

In de landen van de OESO gaat het vooral om het beschermen van de budgettaire solvabiliteit. Met andere woorden: mocht de rente in de landen van de OESO terug op een normaal niveau komen, dan zou de stijging van de terug te betalen sommen de budgettaire solvabiliteit van die landen in het gedrang brengen, met een schuldencrisis in vele landen als gevolg. Centrale banken zullen dat nooit toegeven, maar het is wel wat er aan de hand is. Op onderstaande grafiek wordt de openbare schuld (vette lijn) vergeleken met de rente (dunne lijn) die op die openbare schuld wordt betaald.

De spaarder is de klos

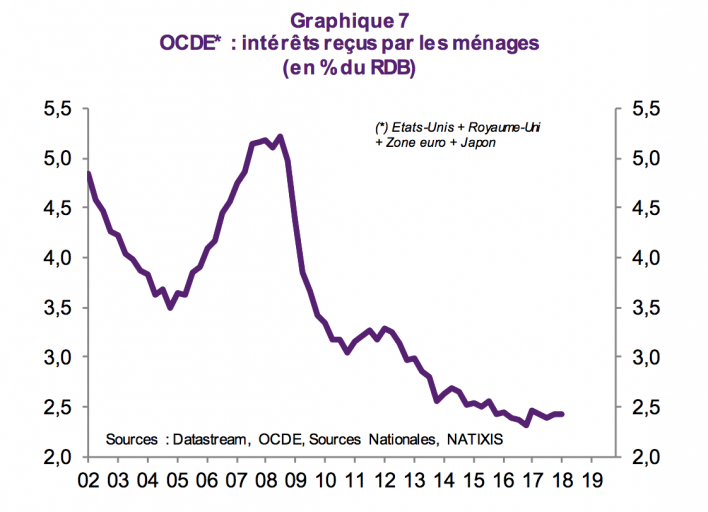

Er zit voor de centrale banken dus weinig anders op dan de rentevoeten abnormaal laag te houden en de spaarders met andere woorden te beroven, wat een eerste vorm van financiële repressie inhoudt. Op onderstaande grafiek is te zien hoe de rente die gezinnen voor hun spaargeld krijgen sinds 2008 meer dan gehalveerd werd.

Dubbele financiële repressie in China

In China is zelfs sprake van een dubbele repressie. China heeft de voorbije jaren een enorme schuldenberg opgebouwd. Om te vermijden dat die schuldenberg onbeheersbaar wordt, hebben de Chinezen – net als de meeste OESO-landen – de rente op een historisch laagtepunt gebracht in verhouding tot de economische groei. Maar net die lage rente heeft vele Chinezen ertoe bewogen hun geld in het buitenland te investeren. Omdat de hoeveelheid geld die het land verliet tussen 2014 en 2016 aanzienlijk was, heeft de Chinese overheid begin 2017 kapitaalcontroles ingevoerd. Chinezen hebben dus te maken met een dubbele vorm van financiële repressie: ze kunnen hun geld niet in het buitenland investeren en krijgen een abnormaal lage rente uitgekeerd wanneer ze hun kapitaal in China investeren.

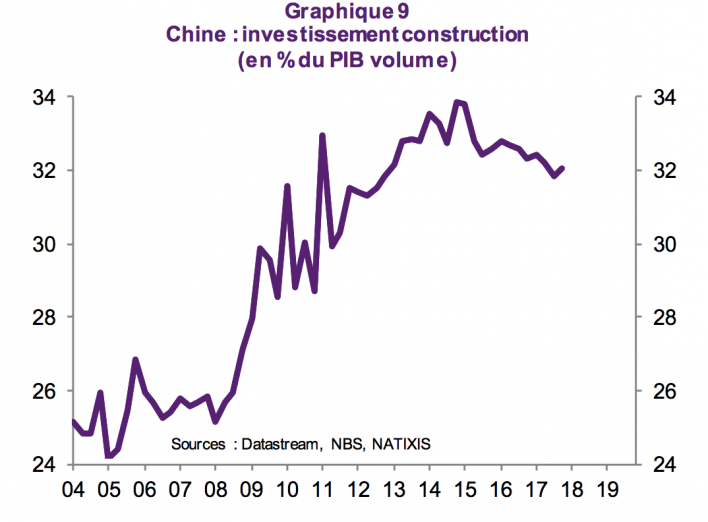

Kapitaalcontroles leiden dan weer tot bubbels. Beste voorbeeld daarvan zijn de investeringen in Chinees vastgoed als percentage van het bbp, zoals af te leiden valt uit de onderstaande grafiek.

Financiële repressie is niet zonder gevaar

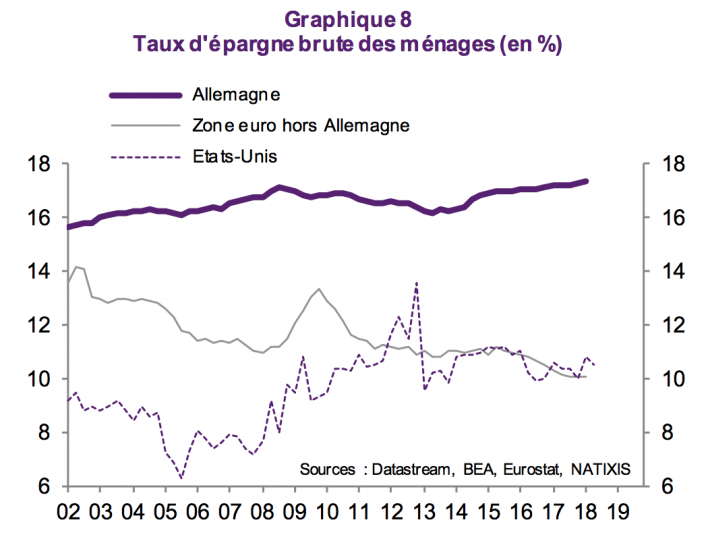

Conclusie: De financiële repressie lijkt dus onomkeerbaar omdat ze de budgettaire solvabiliteit verbetert, de export van kapitaal verhindert en de omvang van de overheidsschulden beheersbaar houdt. Toch is dit alles niet zonder gevaar. Lage rente doet spaarders vaak vluchten naar alternatieven die minder efficiënt zijn (bubbels). Ook kan de hoeveelheid spaargeld terugvallen tot een uitzonderlijk laag niveau (want er valt nog amper iets te verdienen) of een uitzonderlijk hoog niveau (men moet meer geld vastzetten om toch nog iets te kunnen verdienen), wat vandaag in Duitsland het geval is, zoals hieronder aangegeven.