Investeerders verhuizen steeds meer geld naar de VS, waar de dollar in waarde stijgt en ook de rente op obligaties aan een klim is begonnen. Waarom je geld in een pakweg riskante Argentijnse obligatie steken als je in de VS op 10 jaar risicoloos 3% kan vangen en nog eens aan de dollar kan verdienen?

Verschillende opkomende economieën (een brede term voor landen met een belangrijke, maar nog kwetsbare economie – denk: Argentinië, Turkije, Indonesië, India, Zuid-Afrika…) hebben te lijden onder de verhuis van fondsen richting de VS. Zo moest Argentinië moest vorige week zelfs een kredietlijn aanvragen bij het IMF, nadat het de belangrijkste rentevoet in het land al had opgetrokken tot 40% om de ontwaarding van zijn peso tegen te gaan.

De Chinese schuldenberg: een vulkaan die vroeg of laat zal uitbarsten

Maar een integraal onderdeel van die opkomende economieën is uiteraard ook China.

Dat land heeft de voorbije jaren de gevolgen van de financiële crisis getracht te compenseren door massaal krediet te verschaffen aan de privé-sector.

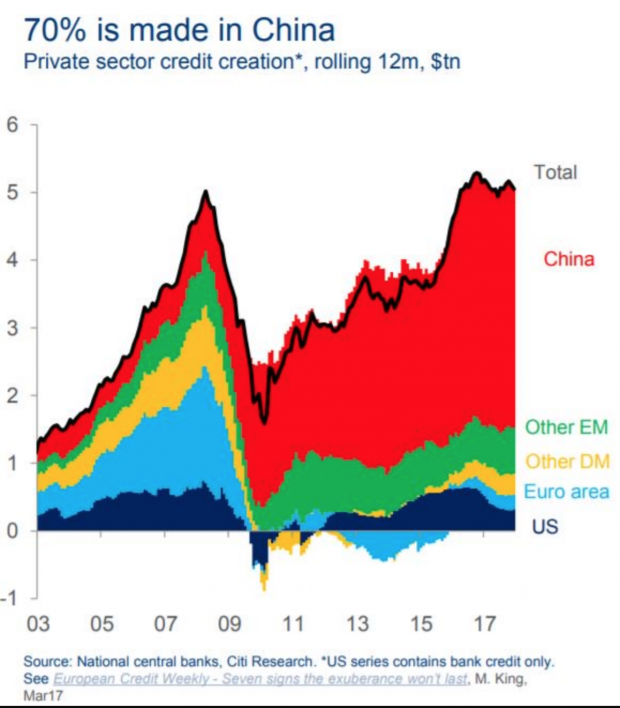

Dit is waarschijnlijk de meest angstaanjagende grafiek die u ooit onder ogen kreeg en waarin is te zien dat de kredietverlening in alle grote economieën de voorbije jaren is gestegen, terwijl ze in China ‘apocalyptische vormen’ is beginnen aannemen.

De grafiek geeft aan ‘hoe China zich uit de financiële crisis leende’, door massaal geld beschikbaar te stellen voor gezinnen en bedrijven. 7 van elke 10 leningen wereldwijd werden de voorbije jaren in China verstrekt. Matt King van de Citi bank omschreef het als volgt:

“Volgens ons blijft de sterk presterende [aandelen-]markt dus een gevolg van een reeks technische ingrepen, eerder dan van gezonde grondbeginselen. We blijven dan ook overtuigd dat de recente kredietexplosie in China van een grotere betekenis is dan overal wordt aangenomen.”

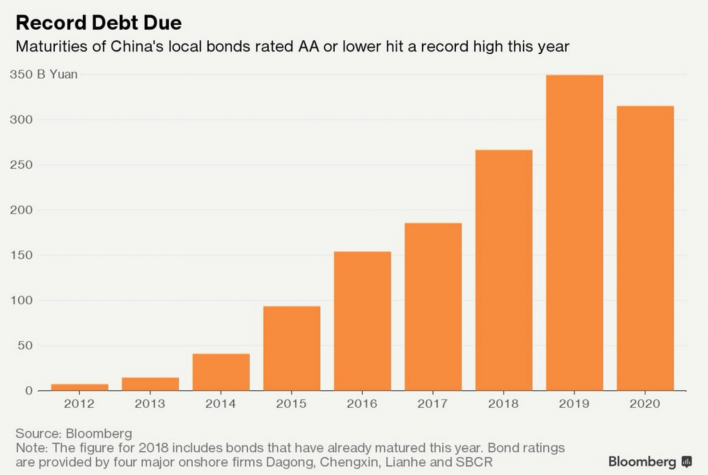

Moeilijkheden dreigen later dit jaar en in 2019 en 2020 wanneer deze kredieten moeten worden terugbetaald:

Wat zegt China zelf?

Gevreesd wordt dat de Chinese schuldenberg over vijf jaar 290 procent van het bruto binnenlandse product zal bedragen. Vorig jaar werd een niveau van 235 procent opgetekend.

Ook het Internationaal Monetair Fonds (IMF) begint zich stilaan zorgen te maken over de Chinese ‘schuldenvulkaan’ en laat opmerken dat een groei niet eeuwig door bijkomende schulden kan worden gedragen. Het huidige Chinese schuldniveau zou volgens waarnemers in vele andere landen al zelfs een crisis hebben veroorzaakt. De vrees voor een harde correctie is volgens het IMF dan ook niet denkbeeldig.

Volgens vele economen is de Chinese schuldenproblematiek dan ook uitgegroeid tot één van de grootste risicofactoren voor de wereldeconomie. Gewaarschuwd wordt dat China door zijn hoge schuldenlast niet veel ruimte heeft om op potentiële economische schokken te reageren.

Jin Zhongxia, vertegenwoordiger van China bij het Internationaal Monetair Fonds, weerlegt echter de kritiek. “De sterkere prestaties van de Chinese economie zijn niet louter het product van beleidsstimulansen, maar vormen de weerspiegeling van structurele aanpassingen,” betoogde hij. “Het scenario van een abrupte vertraging van de Chinese economie is bijzonder onwaarschijnlijk.”