De hoge energieprijzen in Europa zijn een handicap voor Europese bedrijven die actief zijn op de wereldmarkt. Belgische bedrijven worden daarbovenop geconfronteerd met een snel oplopende loonhandicap. Die dubbele klap voor onze concurrentiepositie ondermijnt onze koopkracht op langere termijn.

In de huidige inflatie/energiecrisis ging de aandacht totnogtoe bijna volledig naar de koopkracht van de gezinnen. Ook in de aanloop naar het overlegcomité van vorige week lag daar vooral de focus. Dat is op z’n zachtst gezegd vreemd, gezien we in België al zowat de meest uitgebreide koopkrachtbescherming van Europa hebben met de automatische indexering en het sociaal tarief. De situatie van de bedrijven kwam totnogtoe veel minder aan bod. Daar lijkt het idee te zijn: ‘bedrijven hebben marge en kunnen dit wel aan’. Dat zou nogal kunnen tegenvallen.

Energie- en loonhandicap

Belgische bedrijven worden in deze crisis geconfronteerd met een dubbele aanslag op hun concurrentiepositie. De gasprijs bereikte in de tweede helft van augustus in Europa even een niveau dat tien keer hoger lag dan in de VS. Sindsdien zakte de Europese gasprijs terug, maar toch blijft het een veelvoud van de gasprijs in de VS. Voor Europese productiebedrijven die moeten concurreren op de wereldmarkt impliceert dat een enorme handicap. Verschillende industriële bedrijven, ook in België, onder meer in staal, glas en bakstenen, legden dan ook al hun productie stil omdat het door de hoge energieprijzen niet meer rendabel is om nog te produceren.

In België komt daar nog een extra handicap bovenop door de sterke loonstijgingen. De hogere energieprijzen duwen de inflatie hoger, en dat vertaalt zich snel (en vooral veel sneller dan in andere landen) in hogere lonen door de automatische loonindexering. Met de recente ontwikkeling van de energieprijzen ziet het er naar uit dat de loonkostenstijging in België in de periode 2022-2024 richting 20 procent gaat. Die stijging zal veel beperkter zijn in de rest van Europa, waardoor onze bedrijven geconfronteerd worden met een belangrijke loonhandicap tegenover hun concurrenten in de buurlanden.

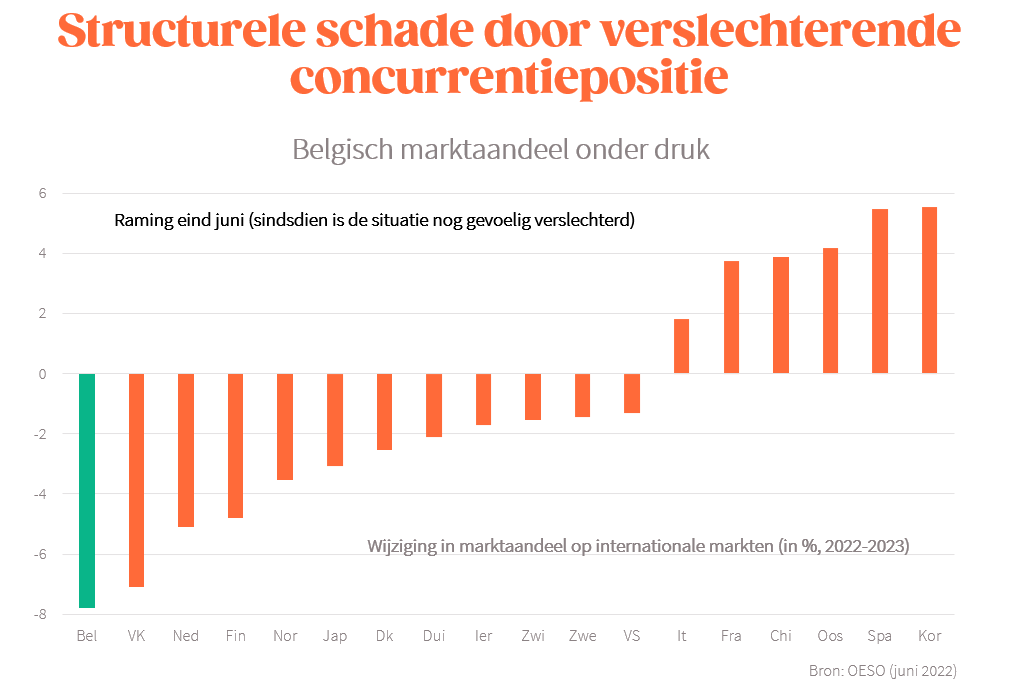

Marktaandeel onder druk

Die aantasting van het concurrentievermogen blijft niet zonder gevolgen. Volgens de verwachtingen van de OESO zouden de Belgische bedrijven in 2022-2023 zo’n 8 procent aan marktaandeel op de internationale markten verliezen, de zwaarste terugval van alle industrielanden. En dat zijn ramingen van net voor de zomer. Sindsdien is de toestand nog gevoelig verergerd.

Volgens analyses van het Planbureau is één derde van onze economische activiteit en jobs direct of indirect gelinkt aan de buitenlandse handel. Bedrijven die internationaal actief zijn, vormen de motor van onze productiviteits- en welvaartsgroei. Door onze snel verslechterende concurrentiepositie komt die motor onder druk. En de resulterende schade zal langdurig zijn. Productiebedrijven die door de combinatie van hoge energie- en loonkosten beslissen om hun activiteiten te verleggen naar andere landen zullen niet noodzakelijk snel terugkeren als de energiemarkten terug tot rust komen of als we de komende jaren geleidelijk onze loonkosthandicap terugdringen.

De coronacrisis raakten we door zonder al te veel structurele schade aan onze economie. De huidige energiecrisis dreigt ons wel met belangrijke structurele schade op te zadelen, vooral door de nefaste impact op onze concurrentiepositie. Ironisch genoeg dreigt de overdreven focus op koopkracht op korte termijn op die manier permanente schade toe te brengen aan ons koopkrachtpotentieel op langere termijn.

De auteur Bart Van Craeynest is hoofdeconoom bij Voka en auteur van het boek Terug naar de feiten