Europese banken hebben het niet onder de markt. Verschillende onder hen maakten de voorbije dagen hun kwartaalresultaten bekend. Dalende activiteit, meer bedrijfsfaillissementen en -wanbetalingen, handelsverliezen… Erger is dat de Amerikaanse banken ondertussen blaken van gezondheid.

Verschillende Europese banken kwamen de voorbije dagen met kwartaalresultaten en die zijn enkel penibel te noemen.

- 1,26 miljard euro verlies voor de Société Générale na een verlies van 326 miljoen euro in het eerste kwartaal.

- Deutsche Bank zette in het tweede kwartaal 761 miljoen euro apart om verliezen op slechte leningen vanwege de coronacrisis op te vangen.

- 57 miljoen euro verlies voor de zakenbank Natixis.

- HSBC doet iets beter met een winst van 192 miljoen dollar, maar wel een daling van 96% op jaarbasis.

- De Spaanse reus Santander spande de kroon met een verlies in het tweede kwartaal van 11 miljard euro.

- Ook de Britse bank Barclays zette 1,6 miljard pond opzij om het risico op wanbetalingen op te vangen. De bank vreest onder meer dat sommige particulieren hun consumentenkrediet niet meer kunnen afbetalen.

Verklaringen zijn er genoeg: vertraging van de activiteit door de lockdowns, men lijdt verliezen op zowel handels- als investeringsactiviteiten, waardeverminderingen op activa, risicogerelateerde kosten en men moet massa’s geld opzij zetten voor wanbetalingen en potentiële verliezen. Dan zijn er de geopolitieke spanningen (Brexit en het Chinees-Amerikaans conflict, etc.).

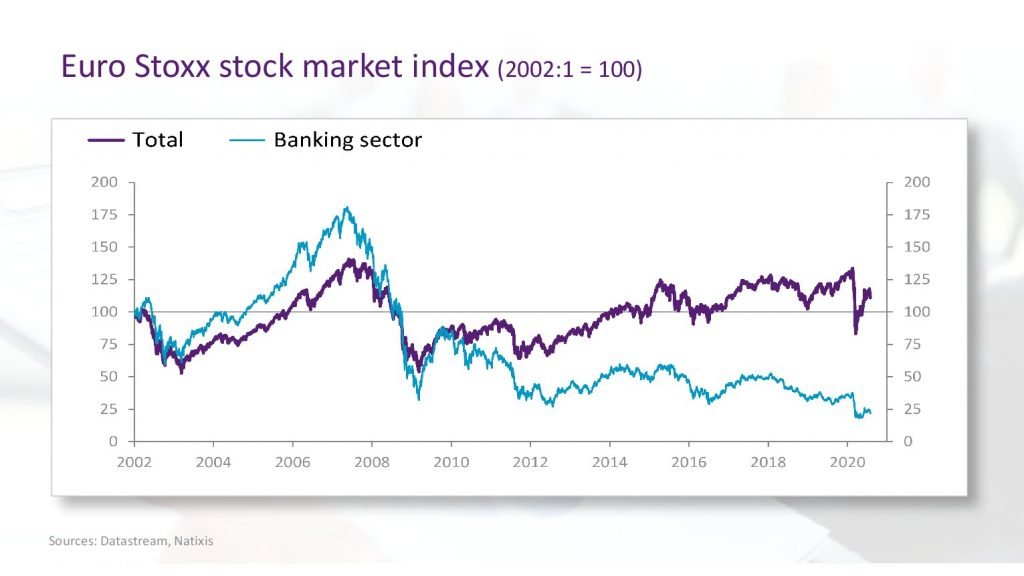

Banken in de eurozone worden met een aantal structurele problemen geconfronteerd

1. Hun activa (voornamelijk leningen) dragen door de vele opeenvolgende crises steeds meer risico, terwijl hun passiva (voornamelijk deposito’s) risicovrij moeten blijven.

2. Dat kan enkel wanneer banken steeds grotere kapitaalbuffers aanleggen om potentiële verliezen op hun activa te absorberen. De Covid-19 crisis zal als gevolg hebben dat die buffers nog verder zullen moeten verhogen. (Een consultant berekende dat Covid-19 de Europese banken in een worst-case scenario kunnen opzadelen met een bijkomend verlies van 947 miljard euro.)

3. Bankieren wordt dus steeds riskanter, waardoor een hogere premie moet worden betaald op bankaandelen, wat de kost van het bankkapitaal hoger drijft.

4. Een hoog niveau van duur kapitaal drijft de kost van de diensten die banken aanbieden hoger, wat een rem op de economie vormt.

Amerikaanse banken blaken van gezondheid

Dat zijn allemaal geldige argumenten. Toch stelt zich een probleem… en dat is de gezondheid van de Amerikaanse banken.

Goldman Sachs boekte in het tweede kwartaal dezelfde winst als een jaar eerder. Morgan Stanley boekte in het tweede kwartaal zelfs een recordwinst. Bank of America en JP Morgan, zagen hun winst dalen, maar ook die resultaten blijven onvergelijkbaar met de verliezen die Europese banken leden..

De versoepeling van de Volcker Rule

Het zijn investeringsactiviteiten die de Amerikaanse banken in staat hebben gesteld om goede resultaten te boeken. In Europa blijft de regelgeving (kapitaal- en liquiditeitsbeperkingen) zeer streng. Maar in de Verenigde Staten zijn de oorzaken van de crisis van 2008 vergeten. De regering Trump heeft de regelgeving versoepeld.

In juni werd de Volcker Rule, die de handels- en commerciële bankactiviteiten binnen dezelfde bank scheidde, sterk afgezwakt. Door de wijzigingen kunnen de Amerikaanse banken opnieuw gemakkelijker in durfkapitaalfondsen stappen of platformen voor investeringen in kleine ondernemingen en startups opzetten.

Amerikaanse banken kunnen zich dus rustig voorbereiden op de volgende financiële crisis. Ondertussen hebben ze het vertrouwen van de investeerders heroverd om en passant de Europese concurrentie te verpletteren.