Het is een van die permanente debatten in de beleggerswereld: moet je beleggen in waarde-aandelen, eerder saaie maar stabiele bedrijven, of in groei-aandelen, waaronder Big Tech, die spectaculaire bokkensprongen maken? Ben Arnold, strateeg bij de Britse vermogensbeheerder Schroders, is ervan overtuigd dat er veel potentieel zit in waarde-aandelen, zo zegt hij in een gesprek met Business AM.

De kwestie: waarde-aandelen (value stocks) versus groei-aandelen (growth stocks)

- Bij waarde-aandelen ligt de focus op hun intrinsieke waarde, die beleggers dan vergelijken met de waardering op de beurs. “Zulke bedrijven zijn meestal niet populair bij de bredere markt, omwille van een specifieke bezorgdheid over de business of de eindmarkt”, zegt Arnold.

- Bij groei-aandelen staan de toekomstige groei en winsten centraal. Het dividendrendement is laag en de koers/winstverhouding hoog. Denk aan Big Tech.

In perspectief: Er kunnen qua koersverloop enorme verschillen zijn tussen beide categorieën. Zo was in 2022 het verschil in performance tussen waarde-aandelen (+0,6 procent) en groei-aandelen (-24,7 procent) erg groot.

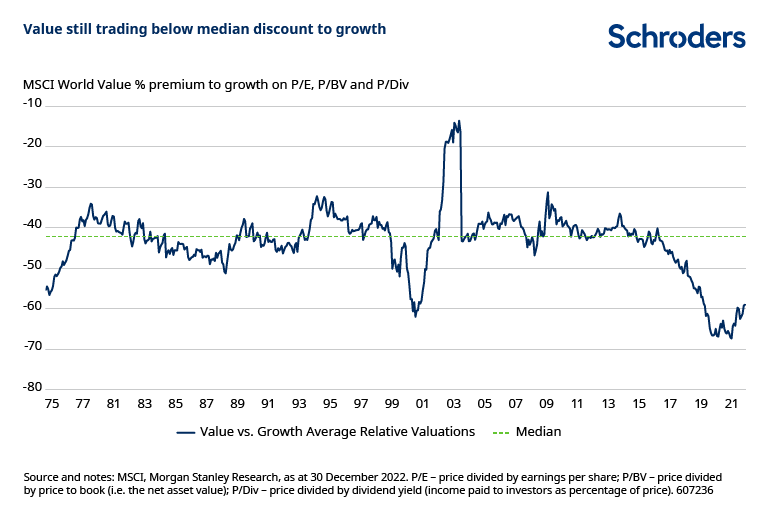

- Over decennia bekeken noteren waarde-aandelen gemiddeld zowat 40 procent lager dan groei-aandelen. Maar in de periode 2015-2021 werd die discount veel groter, soms wel min 65 procent. “Het is een fenomeen dat we zowel wereldwijd, in het Verenigd Koninkrijk als in continentaal Europa zagen”, blikt Arnold terug. “Groei-aandelen zaten in de lift, terwijl waarde-aandelen uit de gratie vielen en goedkoper werden, waardoor de kloof almaar groter werd. Waar wij als beleggingsteam echter in geloven, is dat de waarderingen over tijd terugkeren naar hun historisch gemiddelde, dus naar de discount van circa 40 procent. Dat betekent dus dat er heel wat opwaarts potentieel zit in waarde-aandelen.”

- Hij wijst op een historisch voorbeeld. “De enige keer dat we zulke onderwaarderingen voor waarde-aandelen zagen, was op het einde van de dotcombubbel. En iedereen weet hoe dat geëindigd is: terwijl tech-aandelen zware klappen kregen, was het de beste periode voor waardebeleggers in de hele financiële geschiedenis.”

- Sinds 2021 wordt de waarderingskloof wel weer kleiner. Dat had eerst te maken met de forse klappen die Big Tech – typische groei-aandelen – kregen. Maar zelfs toen Big Tech begon te herstellen op de beurs, bleken waarde-aandelen nog sterker in de lift te zitten en bleef de kloof kleiner worden. Arnold: “De kloof is wel nog altijd niet gedicht, wat ons doet denken dat er nog steeds beleggingsopportuniteiten liggen bij waarde-aandelen. Er is nog een lange weg te gaan naar een ‘normale’ relatie tussen waarde-aandelen en groei-aandelen.”

Banken en energiereuzen

Ingezoomd: Schroders beschouwt ook aandelen van banken als waarde-aandelen. Nochtans kapseisden eerder dit jaar enkele Amerikaanse regionale banken. Zijn de balansen van de banken geen black box?

- “Je kan nooit voor 100 procent zeker zijn van wat er in een bank aan de gang is”, bevestigt Arnold. “Maar er zijn, ondanks de recente turbulentie rond de Amerikaanse banken, toch meerdere redenen om optimistisch te zijn over banken. De meeste Europese banken hebben stevige kapitaalbuffers, en zijn niet zo kwetsbaar als hun Amerikaanse sectorgenoten. De problemen in de VS waren vooral het gevolg van de te soepele regelgeving daar. Dat heb je in Europa niet. Akkoord, er was het geval Crédit Suisse, maar dat is toch een zeer geïsoleerde case.”

- “Wat ons vooral optimistisch stemt over de banken: het renteklimaat is momenteel erg gunstig voor die sector. De hogere rentevoeten maken het weer mogelijk om winsten te halen uit hun traditionele verdienmodel: spaargeld omzetten in kredieten en het renteverschil opstrijken.”

Ingezoomd (2): Nog een typische sector die tot de waarde-aandelen gerekend wordt, is de energiesector. Maar daar is Schroders wat minder enthousiast over. “We denken niet dat energie-aandelen vandaag zo goedkoop staan als het enige tijd geleden. We denken nog steeds dat sommige van die bedrijven aantrekkelijk zijn. Zo bezitten we Repsol en ENI in Europa, maar sommige andere oliebedrijven zijn volgens ons veel dichter bij hun faire waardering.”

Recessie en inflatie

De grote vraag: Zowel in Europa als in de VS wordt al maanden gevreesd voor een recessie, die in Duitsland zelfs al aan de gang is. Gaat dat waarde-aandelen niet naar beneden trekken?

- “Het oude gezegde dat de beurs op crisissen anticipeert, is deze keer ook weer geldig. We zagen de beurskoersen van conjunctuurgevoelige bedrijven, zoals de consumer business, al in het derde kwartaal van 2022 naar beneden gaan. Maar wij denken dat de gevolgen wel zullen meevallen. Het is niet dat de recessievrees weg is, maar de mensen beginnen zich te realiseren dat de recessie waarschijnlijk niet zo erg zal zijn dan aanvankelijk gedacht.”

Nog een heet hangijzer: En dan is er nog de inflatie, die wat aan het afkoelen is, maar historisch gezien nog steeds vrij hoog staat. Daardoor zullen de centrale banken nog even doorgaan met het verhogen van de rentes, denkt Arnold.

- “Je mag niet onderschatten wat sinds vorig jaar aan de gang is: we zitten in de meest agressieve cyclus van renteverhogingen in de monetaire geschiedenis. Dat heeft heel grote implicaties: daardoor worden de toekomstige cashflows van de bedrijven met een veel hogere rente verdisconteerd naar vandaag, waardoor de huidige waarden van die cashflows uiteraard veel lager ligt dan gedacht.”

- Ook dat speelt in het voordeel van waarde-aandelen, zegt Arnold. “Het huidige renteklimaat treft vooral groei-aandelen. De waardering van Big Tech is bijvoorbeeld gebaseerd de op supernormale winsten die ze over tien jaar gaan maken. Veel mensen hebben schrik van deze nieuwe omgeving van hoge rentestanden en recessie. Maar wij denken dat er opportuniteiten liggen, gezien de onderwaardering van waarde-aandelen.”