De globale aandelenbeurzen lieten de voorbije weken in weerwil van een half miljoen Covid-overlijdens geen kans voorbij gaan om goed economisch nieuws om te zetten in koersstijgingen. Nadat de wereld wekenlang op slot ging, gaan de grote economieën vandaag geleidelijk terug open en dat zorgt na weken van verlamming voor soms spectaculaire groeicijfers. In dezelfde mate als negatieve cijfers ons in maart en april wisten te verbazen, doen ze dat vandaag in positieve zin. Zo is sprake van een sterk herstel op vlak van zowel de vraag naar goederen als naar diensten. Een trend die zich naar alle waarschijnlijkheid tot in september zal doorzetten.

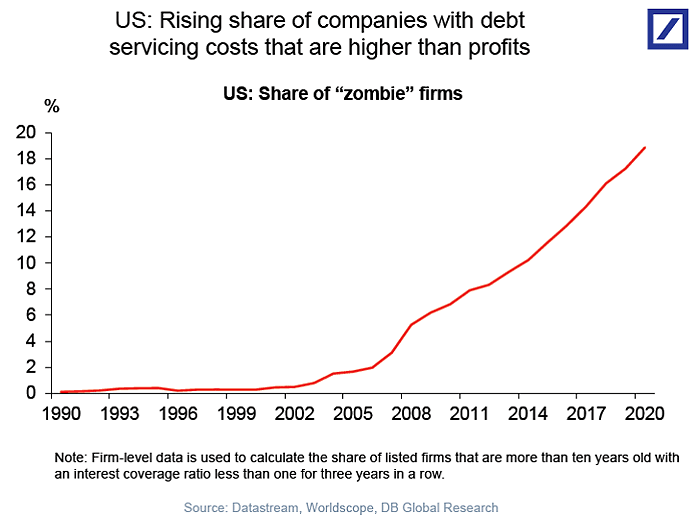

Toch rijst de vraag hoe lang dit kan duren. In de VS – de enige echte economische motor pre-corona – stijgt het aantal mensen die werkloos blijven. In verschillende Amerikaanse sectoren (luchtvaart, detailhandel, energie,…) worden records aan faillissementen genoteerd. Vele bedrijven zaten pré-Covid al tot over hun oren in de schulden. Volgens recente cijfers van de Deutsche bank is 1 Amerikaans bedrijf op 5 straks een zombiebedrijf.

Europa doet het na de lockdown beter, maar pas in september zal zich hier een reëel beeld van de stand van de economie vormen. Eens de steun aan tijdelijk werklozen wordt ingetrokken zal blijken waar we exact staan. De overheden zullen hier en daar nog wel bijspringen nu ze tegen een kleine of een nulrente kunnen lenen, maar vroeg of laat zal ook die hulp worden stopgezet. Dat de situatie dan minder briljant zal zijn dan bij het begin van 2020, lijdt geen twijfel.

Het relatieve belang van conjunctuurbarometers

Economen gaan ervan uit dat tweederde van de verloren gegane groei vrij snel zal worden gerecupereerd. Het onderste, rechtse deel van de befaamde V-curve. Daarbij kan enig voorbehoud met betrekking tot de conjunctuurcijfers waarmee we vandaag om de oren worden geslagen geen kwaad. PMI’s informeren naar een dalende of stijgende vraag. Vermits de vraag de voorbije maanden instortte is het normaal dat die vandaag opnieuw stijgt. Of die vraag duurzaam stijgt wordt daarbij niet gevraagd. De Japanse Tankan en de Duitse Ifo vragen bedrijfsleiders of ze tevreden zijn over de gang van zaken. De Markt PMI vraagt aankoopdirecteurs gewoon of ze meer of minder aankopen. Daarom dat de Tankan en de Ifo doorgaans minder stijgen dan de PMI. Het extrapoleren van PMI’s en andere economische graadmeters is dus zinloos.

Wat met het resterende derde van de pre-Covid economie?

Maar wat met het resterende derde van de pre-Covid economie? Wanneer wordt die gerecupereerd? Daar is de consensus minder evident en variëren de voorspellingen van 12 tot 18, zelfs 30 maanden. Dat zou betekenen dat de wereld tenminste 2 volledige jaren zal nodig hebben om opnieuw tot het niveau te komen van voor de pandemie.

Voorlopig blijven de cijfers voor China en Europa hoopgevend, terwijl de Verenigde Staten het zorgenkind blijven. Daar worden in verschillende staten opnieuw lockdownmaatregelen ingevoerd. Omdat president Trump te vroeg besloot de economie voorrang te geven op de volksgezondheid. Maar ook in Europa worden opnieuw maatregelen van kracht, al zijn die voorlopig eerder lokaal van aard.

Wat betekent dat nu voor de economie?

Maar wat betekent dat nu voor de economie? Hoe gaan bedrijven en gezinnen om met een ziekte die besmettelijk, maar daarom niet uitzonderlijk levensbedreigend is? We kunnen nu al stellen dat dat we nog lange tijd met Covid-19 zullen moeten leven. Zonder volledige lockdowns, maar toch met maatregelen. Er wordt ook veel gesproken over een vaccin, maar zelfs als dat morgen op de markt komt, wordt met een jaar gerekend vooraleer iedereen ingeënt is.

Dat betekent dat gezinnen voorzichtig zullen zijn met hun uitgaven. Het geld dat ze tijdens de pandemie hebben opgespaard zullen ze bijhouden. Ze zullen vooral op de arbeidsmarkt gefocust blijven om eventuele ontslagen op te kunnen vangen. Daarom ook dat bedrijven minder inkomsten zullen hebben en zullen trachten hun vaste kosten tot een minimum te beperken (lean and mean), om zo tijd te kopen. Dat alles geeft ons een goed beeld van het tempo waarop de economie de komende maanden zal evolueren.

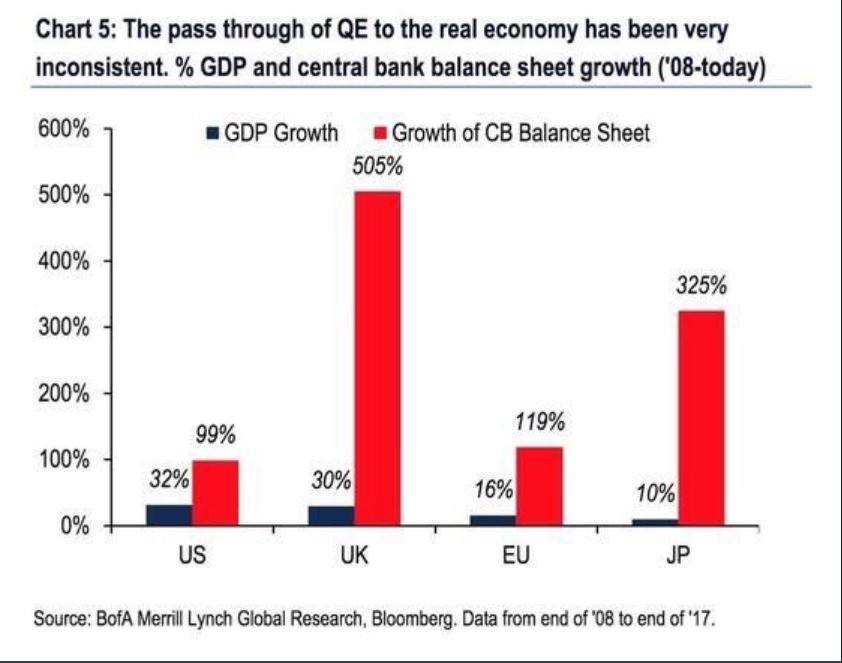

Miljarden aan steun van centrale banken doen weinig voor economische groei

Conclusie: na een even uitzonderlijke als brutale val, klimt de economie op dit moment gezwind uit het dal. Maar we weten nu al dat die klim snel zal worden getemperd door de realiteit.

Het economisch herstel heeft zich, ondanks de miljarden die na de financiële crisis door centrale banken in het systeem werden gepompt, nooit echt doorgezet. Goed voorbeeld is de eurozone waar de economische groei nu al jarenlang tegen de 1 procent aanschurkt en de voorbije 10 jaar nooit boven de 3 procent uitkwam.

De enige manier om te vermijden dat we in een wereld terecht te komen waarin de economie gewoon niet meer groeit, is door grote, gezamenlijke en gedurfde projecten op te starten, waarin zowel de privé als de overheid deelnemen. Denk daarbij aan het terugbrengen van toeleveringsketens voor essentiële producten, maar vooral aan opportuniteiten in de ecologie en de digitalisering.

Zal dit volstaan om de machine terug op toerental te brengen? Niemand weet waar de wereld naartoe gaat, maar als niets wordt ondernomen zal er ook niets gebeuren.