Het gratis geld dat door centrale banken en overheden wordt uitgedeeld begint stilaan een probleem te vormen. Want eerder dan dat dit geld wordt uitgegeven om de economie opnieuw op toerental te brengen, wordt het opgespaard. Dat brengt het broodnodige economisch herstel in het gedrang. Met als gevolg dat beleidsmakers zich straks verplicht zullen zien nog meer stimulusmaatregelen aan te kondigen.

De centrale banken en overheden pompen sinds begin maart astronomische sommen in het systeem. Dat gebeurt onder vorm van allerlei uitkeringen, subsidies en garantiestellingen. De impact is niet min. Volgens de financiële nieuwsdienst Bloomberg verloren gezinnen in de 4 grootste EU-economieën daardoor tijdens de pandemie slechts 5 procent van hun inkomen, tegen 13 procent mocht de overheid niet zo gul zijn geweest. Maar omdat winkels en restaurants lange tijd gesloten bleven, gaven gezinnen ook een pak minder uit. Dat verschil staat nu veelal op spaarrekeningen.

Zelfs de Amerikanen sparen

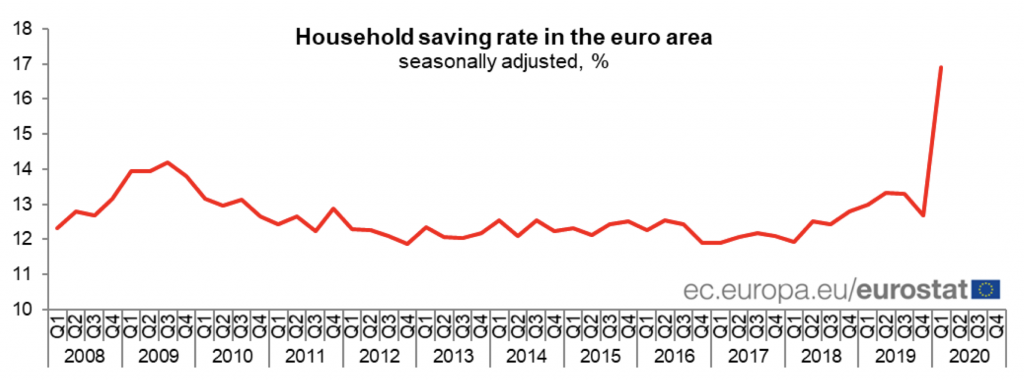

De cijfers worden stilaan hallucinant. In de eurozone steeg de spaarratio van de gezinnen (bruto percentage dat wordt gespaard gedeeld door het bruto beschikbare inkomen) in de eerste drie maanden van 2020 tot 16,9 procent. Een absoluut record sinds Eurostat in 1999 begon deze cijfers bij te houden. Ter vergelijking: een kwartaal eerder was die spaarratio nog 12,7 procent (zie grafiek). Het VK kende in dezelfde periode een stijging van de spaarratio van 5,4 procent tot 8,6 procent.

In de Verenigde Staten moest tot het jaar 2008 zelfs een negatieve spaarratio worden geregistreerd. Dat een aantal Amerikanen lessen trok uit de financiële crisis bleek al in januari van dit jaar, toen de ratio was gestegen tot 7,9 procent. Onder impuls van de stay-at-home orders steeg diezelfde ratio in april zelfs tot 32 procent, om in mei te stabiliseren rond de 23 procent.

In de eurozone groeiden spaardeposito’s in de maanden maart, april en mei aan met gemiddeld 71 miljard euro per maand. Dat is dubbel zoveel als een jaar eerder.

Zal een deel van dit spaargeld ongetwijfeld zijn weg vinden naar de economie, dan kiezen gezinnen het zekere voor het onzekere en wordt een ander deel opgespaard als verzekering tegen nog meer corona-onheil. Vooral omdat in een reeks landen massaal permanent jobverlies dreigt. De Duitse verzekeraar Allianz voorspelt dat het aantal faillissementen in Duitsland tegen eind 2021 met 12 procent zal stijgen. Maar in Spanje en Italië rekent Allianz op stijgingen van respectievelijk 41 en 27 procent.

V-vormig herstel lijkt uitgesloten

Analisten die hoopten op een herstel in V-vorm zijn er waarschijnlijk aan voor de moeite. Omdat we nog lange tijd met Covid-19 zullen moeten leven, zullen gezinnen voorzichtig blijven met hun uitgaven. Net als bedrijven, die daarbovenop ook nog eens met wanbetalingen en faillissementen zullen worden geconfronteerd. Dat alles schetst een goed beeld van het tempo waarop een wankele economie de komende maanden zal evolueren.

Landen die de coronacrisis goed hebben beheerd zullen het consumentenvertrouwen sneller zien herstellen en de uitgaven zien toenemen. De andere landen staan er een pak minder goed voor.