We leven in een omgekeerde wereld. De rentevoeten blijven dalen. Wie geld uitleent om anderen te helpen, moet daarvoor betalen, wie geld leent omdat ie het nodig heeft, krijgt er nog een premie bovenop.

De verrassende benoeming van IMF-baas Christine Lagarde aan het hoofd van de ECB als opvolger van Mario Draghi belooft weinig verandering. De Française, een politica zonder de minste ervaring in een centrale bank, zei in 2016 ‘dat negatieve rentevoeten gunstig zijn voor de wereldeconomie’. Met Lagarde komt voor het eerst een niet-econoom aan het hoofd van de ECB. Een politiek draagvlak heeft ze ongetwijfeld: vorig jaar werd ze door het zakenblad Forbes nog uitgeroepen tot de op twee na machtigste vrouw ter wereld. De politisering van de ECB lijkt daarmee een feit.

Enkele cijfers. Wie Duitse staatsobligaties op 10 jaar koopt moet daarvoor een premie van 0,35% betalen. Franse staatsobligaties met eenzelfde looptermijn kosten de investeerder 0,05% premie. Ook België profiteert. Zelfs Italiaans staatspapier op 2 jaar ging dinsdagochtend onder de nulrente.

Op naar langere looptermijnen om meer rente te vangen dan maar? Veel geluk. Oostenrijks staatspapier met een looptermijn van 100 jaar brengt 1,15% rente op. Wie zijn geld voor 50 jaar aan de Zwitserse staat toevertrouwd krijgt exact 0,01% rente.

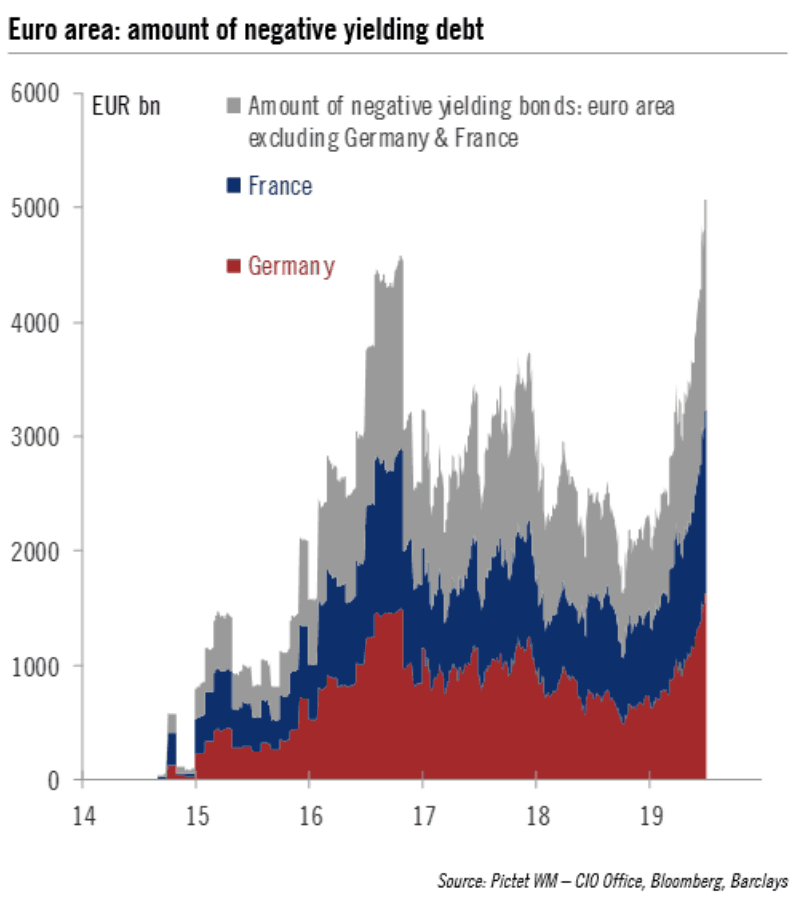

Voormelde percentages zijn records. Maar voor hoelang? Want de rente blijft steeds verder dalen. Ruim de helft van de schulden in de eurozone leveren nu al een negatieve rente op. De linkse grafiek geeft de evolutie van de rente op staatsobligaties met een looptermijn van 10 jaar sinds 2002 (Duitsland + Frankrijk + Nederland + België + Oostenrijk + Finland). Rechts dezelfde grafiek tussen januari 2016 en juli 2019.

Geen conjunctureel, maar een structureel probleem

Er is dus niet langer sprake van een conjunctureel, maar van een structureel probleem. Dat het wel degelijk een probleem is, bewijst het feit dat de wereld zich niet in een recessie bevindt of in de nasleep van een beurskrach, die zulke rente zou kunnen rechtvaardigen. Problematisch ook, omdat deze situatie politici aanmoedigt om geld uit te geven dat men niet heeft en schulden te maken die men niet dragen kan. De globale schuldenberg die een negatieve rente draagt nadert ondertussen de 13.000 miljard dollar. Een absoluut record.

Geld is gratis, laat ons daarvan profiteren

Politici en een reeks economen vragen zich trouwens af waarom men niet van deze situatie zou profiteren, vermits geld nu gratis is. De laatste in de rij is voormalig IMF-hoofdeconoom Olivier Blanchard. In de Franse zakenkrant Les Echos legt die nog maar eens uit dat meer schulden hebben niemand zal beletten te slapen. Politici zullen het graag horen. Hoe groter het deficit wordt, hoe meer geld een land verdient. De gewone burger en de spaarder zijn iets minder enthousiast. Voor hen komt geld nooit gratis. Banken kunnen de rente voor hypotheken en consumentenkredieten niet nog verder laten dalen. Ook de kosten voor het beheer van uw rekeningen en andere diensten gaan almaar de hoogte in. Ook banken moeten het geld ergens verdienen. Verder leert de geschiedenis ons dat geen enkele financiële crisis ooit is opgelost door de geldpers te doen draaien.

Waarom zijn mensen bereid te nemen met een nulrente wanneer ze hun geld voor zulke lange termijn vastzetten?

In een nota aan zijn klanten gaat Patrick Artus, de hoofdeconoom van de Franse zakenbank Natixis, verder in op het fenomeen. Hoe komt het dat investeerders bereid zijn genoegen te nemen met een nulrente wanneer ze hun geld voor zulke lange termijn vastzetten? Het antwoord is eenvoudig: staatsobligaties hebben exact dezelfde functie gekregen als fiat geld.

“De openbare schulden in het hart van de eurozone zijn liquide activa, zonder risico op wanbetaling en vanwege de lage inflatie zonder risico op hogere rente, zolang die rente op lange termijn rond de nul blijft schommelen. Ze zijn perfect inwisselbaar voor geld en worden door investeerders dus beschouwd als een equivalent van geld.”