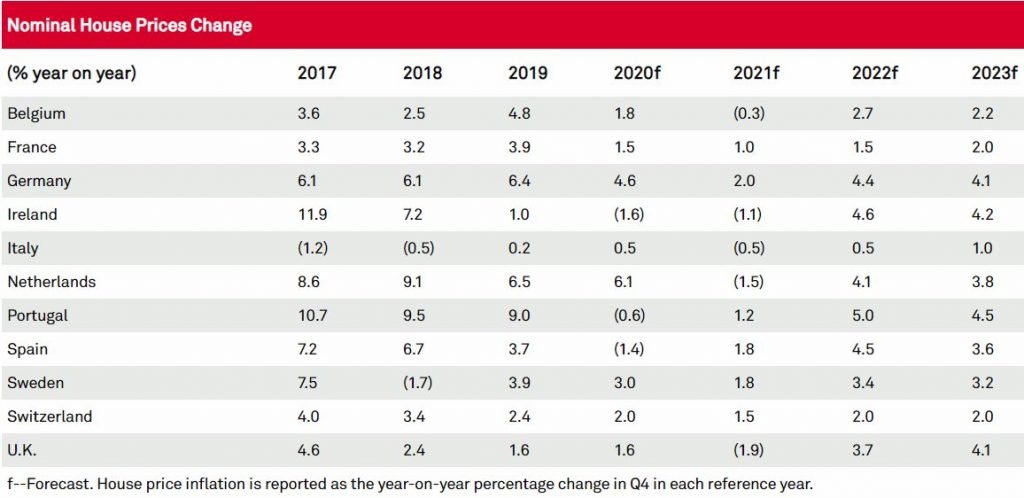

Ondanks de grootste economische crisis sinds de Tweede Wereldoorlog, zitten de woningprijzen in de meeste Europese landen in de lift. Ook in België blijven prijsdalingen uit.

Kredietbeoordelaar Standard & Poor’s bevestigt in zijn jongste prognoses wat verscheidene Belgische banken eerder al voorspelden. Alles wijst erop dat de Belgische vastgoedprijzen zelfs in het rampzalige coronajaar 2020 zullen stijgen. S&P rekent op 1,8 procent tegenover een jaar eerder. Het ratingbureau verwacht voor 2021 vrijwel een stabilisatie en de daaropvolgende jaren verdere prijzengroei.

Op enkele moeilijke markten na, vooral Spanje en Ierland, gaan de woningprijzen in heel Europa wellicht naar omhoog in 2020. Niets in de landentabel doet vermoeden dat momenteel de ‘moeder van alle recessies’ aan de gang is. Zes verklaringen.

1. De gezinsinkomens blijven intact

Economen wijzen de vangnetten van de overheid, en dan vooral systemen als tijdelijke werkloosheid, aan als belangrijkste oorzaak. Dat heeft ertoe geleid dat de economische crisis zich vooralsnog niet vertaald heeft in fors lagere beschikbare inkomens bij de gezinnen. De koopkracht bleef grotendeels onbeschadigd, waardoor ook de capaciteit voor vastgoedaankopen niet structureel veranderde.

2. Europeanen sparen meer dan ooit

S&P wijst erop dat de Europese huishoudens nog nooit zo veel gespaard hebben als tijdens de lockdowns. Gemiddeld legden ze in het tweede kwartaal van dit jaar 25 procent van hun beschikbare inkomen opzij in de eurozone en in het Verenigd Koninkrijk zelfs 28 procent. ‘Als gevolg hiervan kunnen potentiële kopers van onroerend goed nu een grotere eigen inbreng doen’, zegt de kredietbeoordelaar. Ook in België wordt de spaardrift vastgesteld.

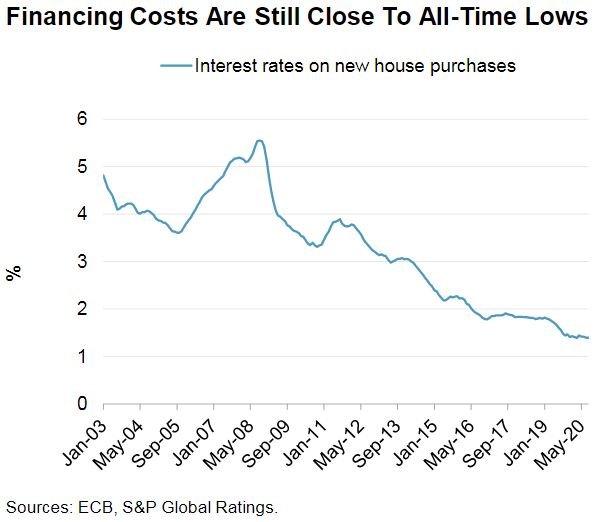

3. Lenen is goedkoper dan ooit

De crisis leidt op de kapitaalmarkten tot historische lage rentestanden. Dat vertaalt zich in erg lage rentes voor woonkredieten.

4. Minder nieuwe woningen door coronahapering

Niet alleen vraagfactoren ondersteunen de vastgoedprijzen. Aan de aanbodkant hebben de lockdownmaanden in veel Europese landen geleid tot stopzettingen in de bouw en vertragingen van nieuwbouwprojecten. De combinatie van een beperkter aanbod en een robuuste vraag duwt de prijzen omhoog.

5. Meer vraag naar grotere ruimtes

In heel Europa versnellen appartementsbewoners hun plannen om een grotere flat of een huis te kopen, mits ze uiteraard de financiële mogelijkheden hebben. ‘Door de ervaring van de lockdown is wat extra ruimte aantrekkelijker geworden voor appartementsbewoners’, schrijft Koen De Leus, de hoofdeconoom van BNP Paribas Fortis, in zijn recentste vastgoedanalyse. ‘Dat verklaart deels de huidige populariteit van huizen met een tuintje in de omgeving van steden zoals Antwerpen en Brussel. Het mogelijk permanente karakter van thuiswerk versterkt dit nog.’

6. Belegging in turbulente tijden

Ook vanuit puur beleggersstandpunt oogt vastgoed aantrekkelijk. De rustige vastheid in immobiliënland steekt af tegen de turbulentie op de aandelenmarkten. De Bel20-index zakte dit jaar van circa 4.000 naar ongeveer 3.200 punten, want neerkomt op 20 procent verlies.

De enige donderwolk: werkloosheid

De Belgen blijven optimistisch over de vastgoedmarkt, zo bleek recentelijk nog uit een enquête. Mogen vastgoedbeleggers dan op beide oren slapen? Toch niet helemaal. De groter dan verwachte tweede coronagolf verhoogt de onzekerheid.

Economen raden aan vooral twee variabelen goed in de gaten te houden: de werkloosheid en de impact ervan op het beschikbare gezinsinkomen. Als het tot een nieuwe en langdurige lockdown komt, dreigen een groot aantal bedrijven te kapseizen. Dat kan leiden tot grotere werkloosheid, waardoor zowel het beschikbare gezinsinkomen als het consumentenvertrouwen klappen krijgt.

Dat alles kan op zijn beurt een afkoeling van de vastgoedmarkt tot gevolg hebben, al wijzen experts erop dat het gunstige effect van de lage rente zo’n inkomensschok deels zal absorberen.