Sparen was het beste advies dat ouders vroeger hun kinderen meegaven. Ondanks de aankondiging dat de rentevoeten (misschien) zullen stijgen om de (tijdelijke) inflatie tegen te gaan, zijn er fundamentele krachten aan het werk die ervoor zorgen dat het concept van de ‘goede huisvader’ stillaan verdwijnt. Schulden zijn in, sparen is uit. Dat is het motto van vandaag. Maar er is één goede reden om wel te blijven sparen: U wordt er gelukkiger van.

Spaarders zijn naïef

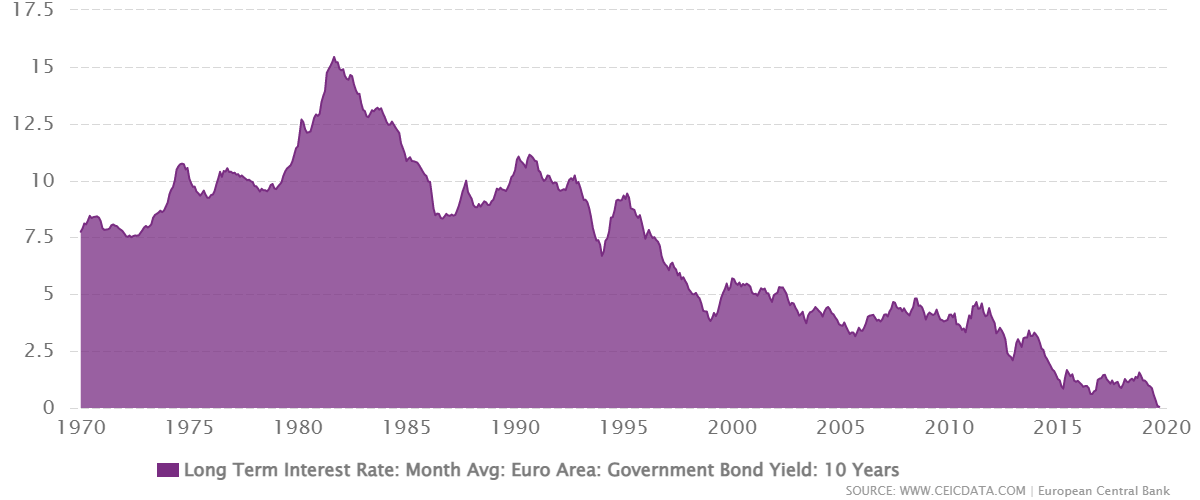

Het is duidelijk dat de markt van rentevoeten de laatste 30 jaar gemanipuleerd wordt door de monetaire politiek van de centrale bankiers. We hebben allemaal al honderden artikels gelezen waar economen uitleggen wat ‘quantitative easing’ is en ‘debt forgiveness”. De gelddrukpersen draaien op volle toeren. Geld heeft dan ook niet meer dezelfde waarde als vroeger en dat merk je dan ook in de schamele beloning die je krijgt als je dat geld op een spaarrekening laat staan.

Het feit dat inflatie lang geen probleem was, was voornamelijk te danken aan de globalisatie, die de prijzen in het Westen van heel wat producten heeft doen crashen, wat maakt dat we van een ‘goldilocks economie’ genoten, – een perfecte situatie voor zij die schulden aangingen: zeer lage rentevoeten, stijgende prijzen van duurzame activa zoals vastgoed en goedkope producten.

De exponentiele groei van langetermijnleningen

Één groep heeft wel de boter gegeten en dat zijn spaarders. Sommigen moesten de voorbije jaren zelfs betalen om hun geld veilig weg te zetten. Op de langere termijn was het dus beter om geld te lenen om duurzame activa te kopen zoals grond of vastgoed.

Rentevoet Lange termijn

Een versnelling van consumentenleningen

Alsof dat nog niet genoeg is, staat ons al een ander fenomeen te wachten. Zoals alles in Silicon Valley hebben ze er een mooi begrip voor. Het heet BNPL oftewel ‘Buy now, pay later’. Retailers betalen voor jou de rente waardoor je toch die sneakers kan kopen of dat pak dat je al zo lang wil, zelfs als je vandaag daarvoor het geld niet op de bank hebt.

Startups zoals Klarna, Square en Clearpay – met giga-waarderingen – introduceren deze betaalformule, waarbij het lijkt alsof je een koopje doet. Je betaalt immers geen rente. Die wordt betaald door de winkel waar je koopt.

Je hoeft geen geduld meer uit te oefenen, want je kan de gebruiksgoederen onmiddellijk aankopen. Kredietcontroles zijn niet aan de orde, zodat bijna iedereen hier van gebruik maken.

Het lijkt allemaal het Nirvana. Het onbeperkt consumeren en de ‘instant gratification’, zelfs als je geen geld op je rekening hebt.

De 5 principes van ‘Gelukkig geld’

En dan komt de wetenschap van het geluk – ja, het is een echte wetenschap geworden waar universiteiten en bedrijven honderden miljoenen in research steken -met een zeer verrassend en contra-intuïtief inzicht.

Als je geen krediet nodig hebt, als je spaarcenten hebt, dan ben je gewoon veel gelukkiger.

In het sublieme boek ‘Happy Money’ legt auteur Professor Elizabeth Dunn de 5 principes uit die, voor zij die wat geld hebben, je best hanteert om slim met je geld om te gaan en ook slim uit te geven.

Wat niet bewezen is, is dat grote auto’s, vele huizen, of nog meer geld je gelukkig maakt. Nee, er zijn er 5 die. uit de duizenden studies die de auteur doorhaspelde, naar voren komen en waarvoor nooit één tegenbewijs is gevonden.

1. Koop tijd. Ja een poetshulp is een goed idee zodat je tijd kan vrijmaken voor je gezin, hobby, …

2. Geef geld weg. Ja liefdadigheid maakt je gelukkig.

3. Betaal eerst, geniet later. Kredietkaarten zijn maken ongelukkig en veroorzaken stress.

4. Koop ervaringen. Een maanreis of een dure bolide kopen? Een reis met de rugzak of de zoveelste nieuwe iPhone? De keuze is niet zo moeilijk, schrijft Dunn. Ga voor die onvergetelijke ervaring waar je na je pensioen nog met nostalgie aan terugdenkt.

5. Trakteer jezelf, maar doe het met mate. 5 keer per jaar naar een 3 sterrenrestaurant is echt geen goed idee. Eén keer is perfect. Dan geniet je er echt meer van.

Het beste advies: ‘’Betaal nu, krijg later ‘

Één van die 5 is dus: ‘Betaal alles eerst’.

U kent het gevoel wel en hebt het zeker al ondervonden. Als u met vakantie bent en op het einde de rekening komt, dan smaakt dat diner in het dure restaurant in het hotel net iets minder. U ziet de rekening alsmaar groeien. “Dat extra dessert maar even niet”, denk je bij jezelf.

Dit staat in schril contrast tot die all-in formule waar je alles op voorhand betaald hebt en je van het buffet kunt smikkelen zoveel je wil. Het lijkt alsof je gratis eet, want daarna volgt GEEN rekening.

Dus ‘Pay Now, Get Later ‘ eerder dan ‘Get Now, Pay Later’ zou de mantra moeten zijn. En dat kan alleen maar als je toch wat spaargeld op de bank hebt staan.

De auteur Xavier Verellen is CEO van de scale up QelviQ, met kantoren in Antwerpen en New York. QelviQ is een Internet Of Things bedrijf dat een oplossing wereldwijd vermarkt om wijnen op de ideale temperatuur te serveren. ( www.qelviq.com )