Er zijn stilaan wat signalen dat de acute fase van de inflatieopstoot op z’n laatste benen loopt. Maar de grootste impact van die inflatieopstoot via hogere loonkosten en hogere rentes moet nog komen. Bedrijven kunnen daar maar best rekening mee houden.

Met 8,3 procent bleef de inflatie in april zeer hoog, maar toch duiken er signalen op dat het ergste van de inflatieopstoot stilaan achter de rug ligt. April was de eerste maand sinds begin 2021 dat de inflatie niet verder toenam. Daarnaast lijken ook de energiemarkten weer wat tot rust te komen. Zo ligt de Europese gasprijs, ondanks alle schommelingen, vandaag op hetzelfde niveau als begin oktober. Ook de olieprijs bewoog de voorbije twee maanden eerder zijwaarts. De energieprijzen blijven daarmee op zeer hoge niveaus hangen, maar voorlopig lijken ze alvast niet verder door te stijgen (ook al blijft de situatie onzeker). Als dat ook de komende maanden zo blijft, dan kan de inflatie geleidelijk aan wat gaan afkoelen. De inflatie blijft nog wel het hele jaar aan de hoge kant en de schok van de energie- en grondstoffenprijzen verspreidt zich meer en meer doorheen de hele economie, maar we zouden toch kunnen uitkijken naar duidelijk lagere inflatiecijfers in 2023. Dat betekent evenwel niet dat de impact van de inflatieopstoot al achter de rug ligt, integendeel.

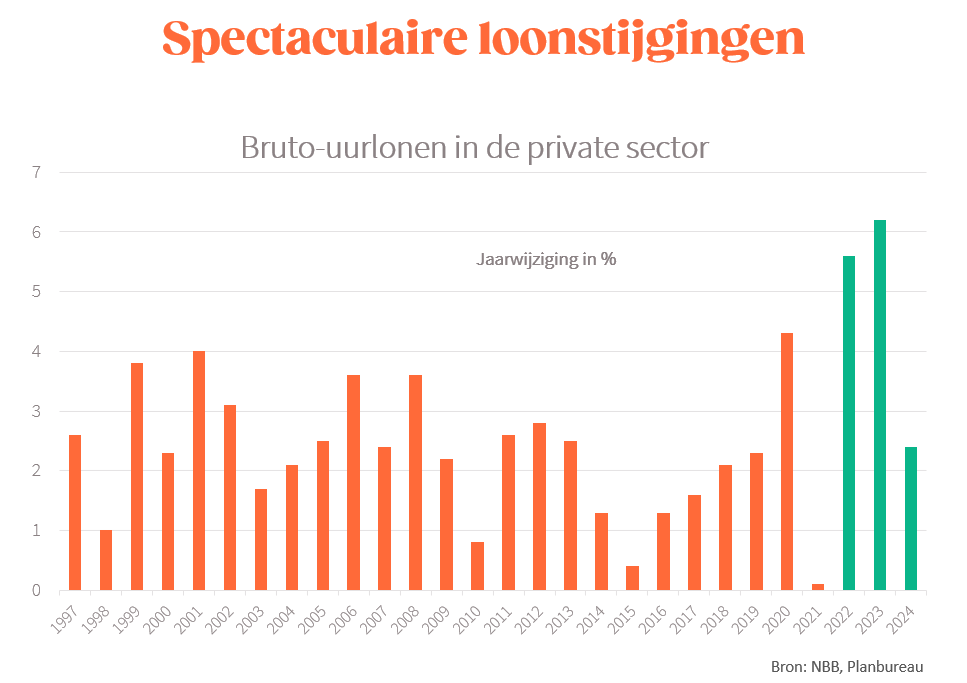

22 miljard extra aan loonkosten

Via de automatische loonindexering vertaalt de inflatie zich, met een beperkte vertraging (variërend van sector tot sector), in hogere lonen. Op basis van de recentste vooruitzichten van het Planbureau en de Nationale Bank ziet het er naar uit dat de totale gemiddelde loonstijging in de periode 2022-2024 zal uitkomen op 14,8 procent. Voor de Belgische bedrijven komt dat overeen met een extra loonfactuur van 22 miljard euro op jaarbasis. Zo’n spectaculaire loonstijging is ongezien sinds begin jaren 80. Voor veruit de meeste sectoren moet het grootste deel van de indexering trouwens nog komen. Zo komt er voor de bedrijven die jaarlijks in januari indexeren na de indexering met 3,58 procent begin dit jaar een extra stap van 7,1% begin volgend jaar, en dan nog eens 2,5 procent begin 2024.

De impact van die sterke loonkostenstijging op onze concurrentiepositie hangt af van wat er in de buurlanden gebeurt. Ook daar zitten er sterkere loonstijgingen aan te komen, maar die zullen zo goed als zeker lager uitvallen dan bij ons. Zo trekt de belangrijke Duitse vakbond IG Metall de onderhandelingen in met een looneis van 8,2 procent voor de volgende 12 maanden. Stevig, maar in het verleden haalde IG Metall maximaal de helft van haar initiële eis binnen. Als dat ook deze keer zo zou zijn, dan lijkt Duitsland op weg naar een loonstijging van zo’n 4 procent in het komende jaar. Bij ons zou dat eerder 6 procent zijn. Op die manier zal onze loonhandicap snel terug oplopen. Beleidsmakers lijken daar voorlopig verontrustend gerust in. Zonder ingrijpen dreigt onze economie structurele schade op te lopen in deze crisis.

Hogere rentes

Een neveneffect van de inflatieopstoot dat voorlopig minder aandacht krijgt, is het einde van het gratis geld. Centrale banken zowat overal ter wereld maken de bocht naar een minder soepel monetair beleid. De Europese Centrale Bank houdt voorlopig de boot nog wat af, maar zal uiteindelijk ook moeten meestappen in dit verhaal. Ondertussen zijn de marktrentes al duidelijk aan het oplopen. Zo klom de Belgische 10-jaarsrente al van -0,4 procent eind 2020 naar 1,5 procent vandaag, en die trend heeft zo goed als zeker nog verder te gaan. De periode van gratis geld (met nulrentes) is voorbij en komt allicht niet snel weer terug. In de Verenigde Staten, die op dit vlak wel wat voorloopt, is de 10-jaarsrente ondertussen opgeklommen tot 3 procent. Dat blijft laag in historisch perspectief, maar de omschakeling naar opnieuw hogere rentes zal onvermijdelijk implicaties hebben voor investeringsbeslissingen van bedrijven en voor de vastgoedmarkt.

Moeilijke vooruitzichten

Aanhoudende toeleveringsproblemen, hogere energie- en andere inputkosten, toenemende loonkosten en hogere rentes wijzen op een moeilijker economisch klimaat. Voorlopig lijkt de economische activiteit nog redelijk stand te houden, maar een zekere vertraging in die dynamiek lijkt stilaan onvermijdelijk. Uit onze enquête bij 600 Vlaamse ondernemers blijkt ook dat de verwachting is dat die moeilijkheden nog geruime tijd kunnen aanslepen. Het politieke klimaat is vandaag niet van die aard dat uit die hoek veel soelaas te verwachten valt (mocht dat al mogelijk zijn). Integendeel, de meeste ballonnetjes gaan in de andere richting, met o.m. ideetjes voor extra belastingen op ondernemen en pleidooien voor nog hogere loonstijgingen. Bedrijven kunnen dan ook maar best rekening houden met moeilijke vooruitzichten.

De auteur Bart Van Craeynest is hoofdeconoom bij Voka en auteur van het boek Terug naar de Feiten