Ongelijke toegang tot bankieren is een globale kwaal. Een kwart van de Amerikaanse gezinnen heeft geen of slechts beperkte toegang tot een bank. De helft van de huishoudens zonder bank zegt over onvoldoende geld te beschikken om aan de minimumsaldovereisten te voldoen. Vierendertig procent zegt dat de bankkosten te hoog zijn. En wie een hypotheek probeert te krijgen, moet hopen dat het huis niet goedkoop is.

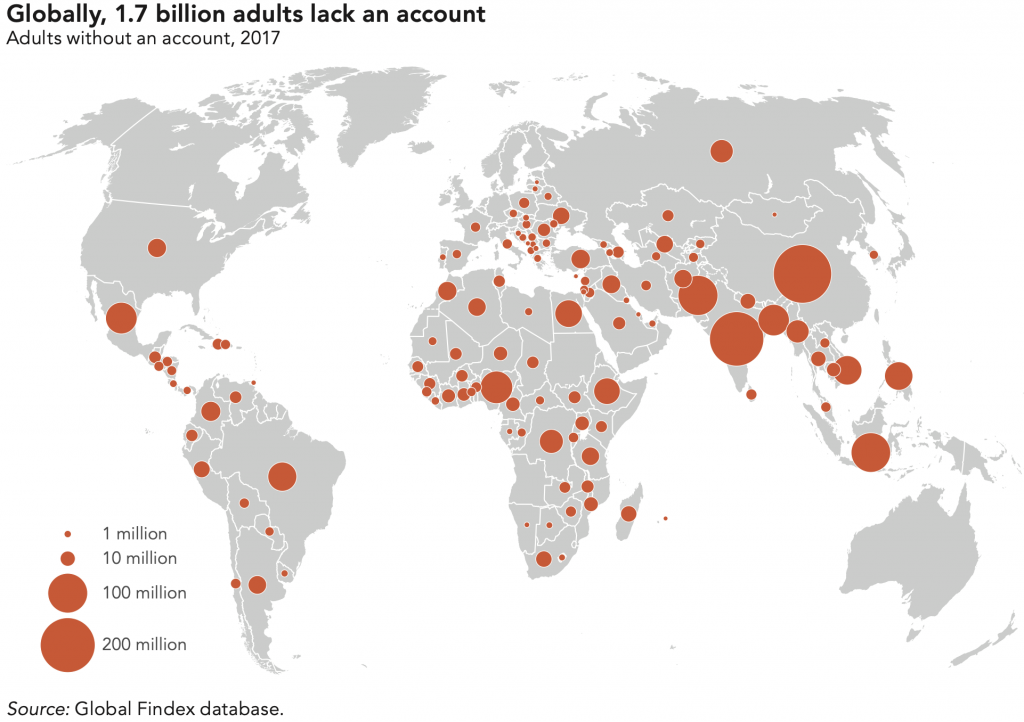

Amerika is zeker geen uitzondering, want een derde van de volwassenen in de wereld – 1,7 miljard mensen – heeft helemaal geen bank. In Argentinië, Colombia, Nigeria en andere landen heeft meer dan 50% van de volwassenen geen bank. In Pakistan schurkt dat aantal eerder tegen de 80% aan. (zie grafiek onder)

Op traditionele banken moeten deze mensen niet rekenen. Gelukkig zijn er de fintechs, die nu het gros van de innovatie voor hun rekening nemen en focussen op gebieden waarin traditionele banken niet geïnteresseerd zijn.

Fintechs komen met nieuwe initiatieven

Fintechs – die ondertussen 17% van alle eenhoorns uitmaken – komen nu met nieuwe initiatieven. De voorbije vijf jaar heeft PayPal 26 keer meer patenten aangevraagd dan Goldman Sachs.

Een ander voorbeeld is dat van het Argentijnse Ualá, dat op amper vier jaar tijd meer dan drie miljoen klanten wierf. Dat is bijna 10% van de Argentijnse bevolking. Meer dan 25% van de 18- tot 25-jarigen heeft ginds nu een tarjeta Ualá (of online portemonnee). Ualá is onlangs ook in Mexico gelanceerd, waar in 2017 slechts 2,6% van de armste 40% een creditcard had.

Dit alles is veel meer dan een gewoon economische kwestie: financiële inclusie versterkt de middenklasse en vormt een solide basis voor democratie. Financiële inclusie is niets minder dan een maatschappelijke kwestie.

Lees hier het dossier ‘The Unbanked’ (Wereldbank)