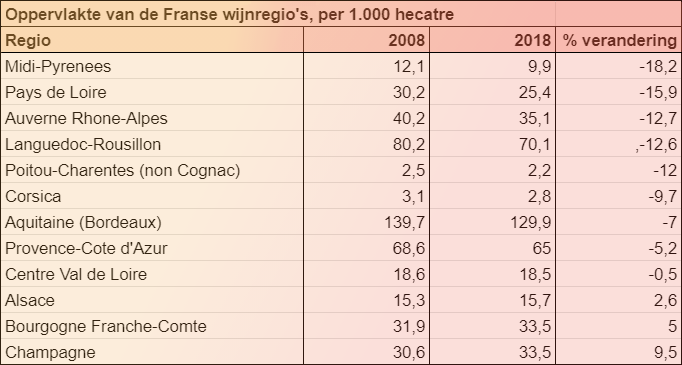

Zwaar door Europa of de Franse overheid gesubsidieerde rooicampagnes en stijgende/dalende populariteit van bepaalde appellaties, hebben het wijnlandschap van Frankrijk stilaan grondig hertekend. Zeker qua beplante wijngaardoppervlakte onder het officieel beschermd AOC-label. Deze Tabel toont aan hoe dit proces verliep in het decennium 2008-2018.

De conclusies van de analisten bij de American Association of Wine Economists (AAWE) luiden: we zien dat de focus verschuift richting noordelijke appellaties.

Maar dit statement lijkt ons toch iets te kort door de bocht.

Natuurlijk is het een feit dat, zoals reeds lang werd geprognosticeerd, onder invloed van de opwarming van de aarde en de daarmee samenhangende problemen qua waterstress, veel Europese aanplant populairder wordt in de meer noordelijk gelegen, koelere klimaatomstandigheden en appellaties. De meest gewaagde voorspellingen stellen zelfs dat er binnen x aantal jaar ‘Toscaanse’ wijn in Bourgogne wordt geproduceerd, terwijl Bourgogne zelf reeds productiegewijs zal opschuiven naar onze Lage Landen, of zelfs verder richting het hogere Noorden.

Maar toch zijn de cijfers in deze tabel niet eenduidig. Natuurlijk krijgen ‘zuiderse’ herkomstbenamingen en regio’s in Frankrijk klappen en kromp de wijncultuur er in hectare bijvoorbeeld gevoelig tot dramatisch in de Midi-Pyrenées (-18,2%) of Languedoc-Roussillon (-12,6%), maar het totaalplaatje ziet er zeker niet uniform uit. Want ook Aquitanië (Bordeaux, -7%) of Pays De Loire (-15,9%) verloren eveneens serieus druivenareaal.

Daartegenover staan dan weer Alsace (+2,6%), Bourgogne Franche-Comté (+5%) of Champagne (+9,5%) die hun aanplant in deze referentieperiode wél zagen aandikken.

Waar groeit de winst?

De clou van deze verschuivingen ligt dus misschien niet zozeer in de effecten van de klimaatopwarming dan wel in puur winstbejag: vooral goed in de markt liggende appellaties die een hogere profijt lijken te garanderen, groeiden ook in oppervlakte. Omdat de vraag ernaar groot blijft.

Dat Aquitanië en met name Bordeaux statistisch niet tot deze groeiers behoren, heeft vermoedelijk een andere verklaring. Onder deze zeer ruime noemer schuilt immers een cluster aan vooral ‘kleine’ appellaties en domeinen, waarvan tientallen het financieel al 10 à 20 jaar lastig hebben. Enkele duizenden exploitaties zijn er zo goed als failliet.

Ook qua prijszetting speelt men het in de Bordelais niet altijd handig met de basiscuvées, die vaak duurder uitvallen dan de internationale competitie.

Op de huidige wereldmarkt verliezen ze daarom steeds meer terrein en aanhang aan de buitenlandse concurrenten, zodat rendementkrimpen en rooicampagnes – die het aanbod doelbewust beperken – vaak nog de enige uitweg lijken.

Lees ook:

- Waarom is topproducent Frankrijk grootste afzetmarkt van Spaanse bulkwijn?

- Mega Malbec: Franse wijndruif werd Argentijns succesverhaal