Een studie van de Nationale Bank bevestigt de paradox op de markt van consumentenkrediet: de gezinnen die de leningen het hardst nodig hebben, betalen de hoogste rente. Het zijn de meest vermogende gezinnen die van de aantrekkelijkste tarieven genieten.

Het fenomeen is niet onlogisch, aangezien de banken en andere kredietverstrekkers de meest vermogende gezinnen als de laagste risico’s op wanbetaling inschatten. Een bijkomende risicopremie inbouwen in de rente is voor die categorie daarom niet nodig. Maar het mechanisme creëert soms perverse effecten: net omdat de armsten de hoogste rente betalen, komen ze vaker in geldproblemen.

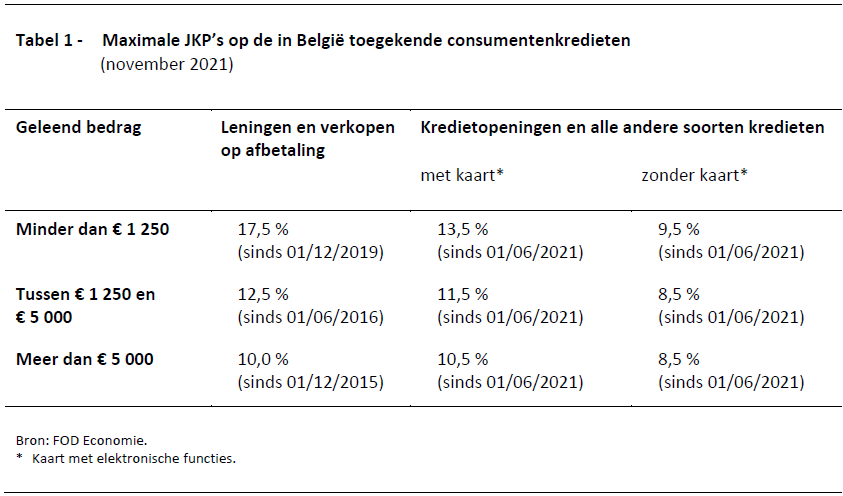

Er zijn vier courante courante types consumentenkrediet:

- Lening op afbetaling

- Verkoop op afbetaling

- Kredietopening met kredietkaart

- Kredietopening zonder kredietkaart

De kosten voor elk type kunnen snel oplopen, ondanks de wettelijke plafonds voor het jaarlijkse kostenpercentage (JKP), de rente- en andere kosten uitgedrukt in procent. Die maxima liggen immers hoog in verhouding tot andere kredieten en tot de huidige bodemrentes op de financiële markten, tot vaak dubbele cijfers en zelfs 17,5 procent voor een kleine lening op afbetaling.

Nu krijgen de meeste kredietnemers van hun bank of kredietverstrekker wel een tarief dat beduidend lager ligt dan het maximale JKP. “Er zijn evenwel twee uitzonderingen”, zegt de Nationale Bank. “Aan de aanbodzijde de leningen op afbetaling voor een niet nader bepaald doel en de kredietopeningen, en aan de vraagzijde de financieel kwetsbare kredietnemers, die vaak hogere tarieven dienen te betalen.”

Zulke kredietopeningen en de lening voor alle doeleinden zijn typisch de kredieten die gezinnen met acute geldproblemen proberen af te sluiten. De Nationale Bank waarschuwt ervoor dat “uiterst hoge leningskosten” de meest kwetsbare gezinnen in de problemen kunnen brengen.

Zelfvoedende spiraal

De cijfers uit het recente verleden wijzen op een zelfvoedende negatieve spiraal. Wie in de slechtste papieren zit, betaalt de hoogste kredietkosten. “Ondanks de rentedaling tussen 2010 en 2017 bleven de huishoudens die een lening waren aangegaan om andere leningen af te lossen of om lopende uitgaven te dekken, zeer hoge rentetarieven betalen”, schrijft de Nationale Bank.

“Evenzo bevonden gezinnen met een negatief of onbetaald saldo op hun kredietkaart zich in een veel minder gunstige situatie dan de gezinnen die beschikten over een kredietopening, maar geen onbetaald saldo hadden.”

“Over het algemeen liepen de huishoudens met een geringer nettovermogen veel vaker kans een aanzienlijk hogere rente te moeten betalen dan de meer bemiddelde gezinnen”, besluit de toezichthouder.

(am)