De prijzen van residentieel vastgoed stegen in 2019 met 3,7 procent, een vrijwel identiek groeiritme als in de twee jaren ervoor. Blijft de eigen woning de zekerste belegging voor de Belg?

De Nationale Bank zet in haar rapport over de stabiliteit van het financiële stelsel de ontwikkelingen op de Belgische woningmarkt op een rij:

- In 2019 stegen de prijzen gemiddeld met 3,7 procent, tegenover 3,6 procent een jaar eerder en 3,7 procent in 2017. Kortom: de vastgoedprijzen laten een opvallend stabiel groeiritme zien.

- Zelfs als je rekening houdt met de stijging van het algemene prijspeil, is de gemiddelde waardevermeerdering relatief hoog. De reële stijging van de vastgoedprijzen, dus rekening houdend met inflatie, komt in 2019 uit op een behoorlijke 2,3 procent.

- Op lange termijn is prijsstijging ronduit indrukwekkend: de residentiële vastgoedprijzen zijn sinds begin jaren 2000 meer dan verdubbeld.

- Het is voor de economen van de Nationale Bank al decennialang een enigma: de Belgische vastgoedmarkt kent nauwelijks crisissen, in tegenstelling tot tal van andere Europese landen. De Nationale Bank registreerde maar twee keer een periode van dalende prijzen: begin jaren tachtig en een kortere terugval tijdens de bankencrisis van 2008-2009.

- De vrijwel continue prijsstijging wordt toegeschreven aan een cocktail van almaar lagere hypotheekrentes, de vraag van gezinnen die structureel groter is dan het aanbod aan woningen en de fiscale stimuli, al zijn die in die voorbije jaren afgebouwd.

Donderwolk 1: het corona-effect

Blijven de vastgoedprijzen ook in het postcoronatijdperk op hun groeipad? Er zijn vooralsnog geen tekenen dat de coronacrisis tot een vastgoedcrash leidt. Wel integendeel: verscheidene vastgoedspelers melden een opvallend grote appetijt bij kandidaat-kopers na de lockdown.

Toch verwachten de meeste studiediensten van de grote banken een prijsdaling over 2020. Ook de Nationale Bank zegt dat ‘een prijscorrectie niet uitgesloten kan worden als het aantal transacties, dat aanzienlijk daalde tussen maart en mei, niet opveert omdat de crisis zwaar weegt op een groot aantal gezinnen.’

Ook de eerste alarmlichten over wanbetalingen door de financiële zwakste gezinnen lichten op. De federale regering en de banksector verleenden betalingsuitstel voor woonkredieten om de eerste coronaschok op te vangen. ‘Toch is het niet uitgesloten dat het aantal wanbetalingen voor woonkredieten, dat vandaag erg laag is, zal toenemen in de toekomst’, waarschuwt de Nationale Bank. De toezichthouder raadt de banken dan ook voorzichtig te zijn in hun kredietbeleid.

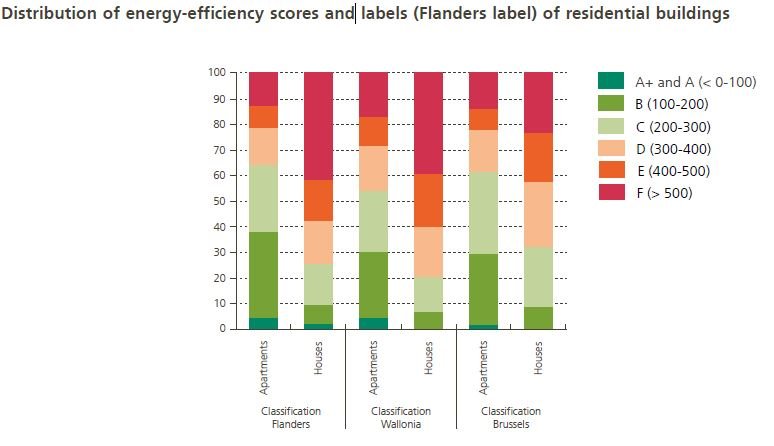

Donderwolk 2: te veel verouderde woningen

De Nationale Bank wijst in haar rapport nog op een tweede factor die mogelijk een rem zal zetten op de vastgoedprijzen. De Belgische woningen scoren relatief laag op het vlak van energie-efficiëntie, bijvoorbeeld omdat ze slecht geïsoleerd zijn. Dat kan verreikende gevolgen hebben voor het doorverkopen van een woning, want door het toenemend klimaatbewustzijn zullen de kopers wellicht vooral geïnteresseerd zijn in energiezuinige woningen.

‘Als de eigenaars niet de noodzakelijke aanpassingen doen om aan de nieuwe normen te voldoen, vanwege een gebrek aan middelen voor de extra investering, omdat de gespecialiseerde bouwbedrijven overbevraagd gaan zijn, of gewoon omdat mensen niet bereid zijn om de investering te doen, kan de waarde van de energie-inefficiënte gebouwen ernstig worden aangetast’, waarschuwt de Nationale Bank.

‘Dit kan mogelijk een aanzienlijke impact hebben op de vastgoedmarkten en de waarde van het onderpand voor hypotheekleningen, wat voor de banken ook het kredietrisico van deze leningen opdrijft.’

Lees ook:

- Veel interesse in vastgoed aan zee: achterstand nu al ingehaald

- Forse prijsdalingen voor slecht geïsoleerde woningen in zicht