De acute crisis waar we vandaag (en zeker ook komende winter) door moeten, zal geen tien jaar duren. Maar het ziet er wel nu al naar uit dat we nog makkelijk tien jaar geconfronteerd zullen worden met de implicaties van deze crisis op het vlak van de energietransitie, de loonhandicap, de overheidsfinanciën en de geopolitieke situatie.

Deze week waarschuwde premier Alexander De Croo (Open Vld) dat we voor vijf à tien moeilijke winters staan. Dat de volgende winter heel moeilijk wordt, staat nu al vast. En die daarna allicht ook. Maar nog tien moeilijke jaren is wel een heel pessimistisch scenario. Hoe moeilijk die tien winters worden, valt vandaag onmogelijk te voorspellen. Maar het is wel al duidelijk dat de huidige crisis op verschillende vlakken nog jarenlang sporen zal nalaten.

1. De energietransitie

Vladimir Poetin speelt vandaag zijn gaswapen uit, en blijft dat allicht nog geruime tijd doen. Niettemin moet Europa in staat zijn om op een aantal jaar tijd haar afhankelijkheid van Russisch gas weg te werken. Dat impliceert efficiënter omgaan met energie, veel meer inzetten op hernieuwbare energie, andere bronnen van gas aanspreken (vooral meer LNG-capaciteit), langer vasthouden aan kernenergie en een betere Europese samenwerking op vlak van energiebeleid. Op verschillende van die vlakken is de voorbije maanden al gewerkt.

Het hoeft zeker geen tien jaar te duren om van het Russische gas af te kunnen. Dat betekent niet dat we snel terug gaan naar de lage gasprijzen van voor deze crisis, maar wel dat we niet jarenlang blijven hangen op de huidige extreme niveaus. Los daarvan zal de energietransitie, en bij uitbreiding de hele duurzame transitie, sowieso meer dan tien jaar duren, met een nood aan enorme investeringen, veel meer innovatie en verdere aanpassingen van het beleid (o.m. op het vlak van regulering en fiscaliteit).

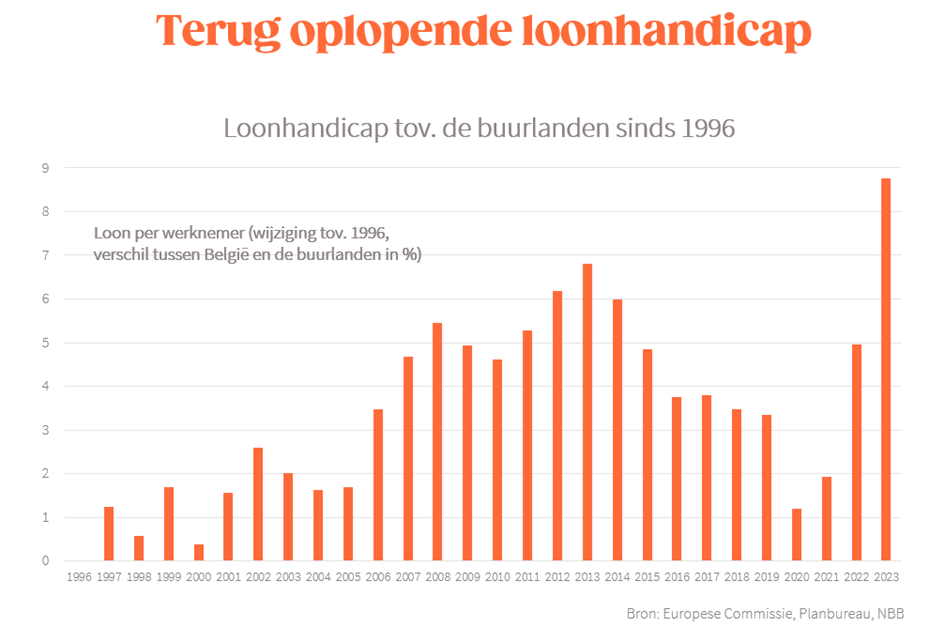

2. De loonhandicap

Net als bij eerdere inflatieschokken is de belangrijkste beleidsreactie totnogtoe: ‘we vangen het wel op met de loonindexering’. Via die loonindexering blijft de impact van de hogere inflatie voor de meeste burgers eigenlijk vrij beperkt. Met een beetje vertraging worden lonen en uitkeringen immers aangepast aan de stijgende levensduurte. België is daarmee zowat het enige land in Europa waar de koopkracht in deze crisis niet of nauwelijks zal afnemen. Maar daarmee is de impact van de duurdere energie uiteraard niet weggetoverd.

De factuur wordt via de indexering gewoon doorgeschoven naar de bedrijven. De loonkosten zullen in ons land veel sneller stijgen dan in andere landen, waardoor we opnieuw een concurrentiehandicap opbouwen. Die zal vervolgens nog jaren wegen op ons economisch potentieel. Voor deze crisis piekte de loonhandicap in 2013, en duurde het daarna zeven jaar om die grotendeels terug weg te werken. Volgens de huidige vooruitzichten zal de loonhandicap nu nog hoger oplopen (en bovendien voeren de vakbonden nu al actie voor nog sterkere loonstijgingen). In die zin valt het niet uit te sluiten dat het tien jaar duurt om die handicap weg te werken.

3. Overheidsfinanciën

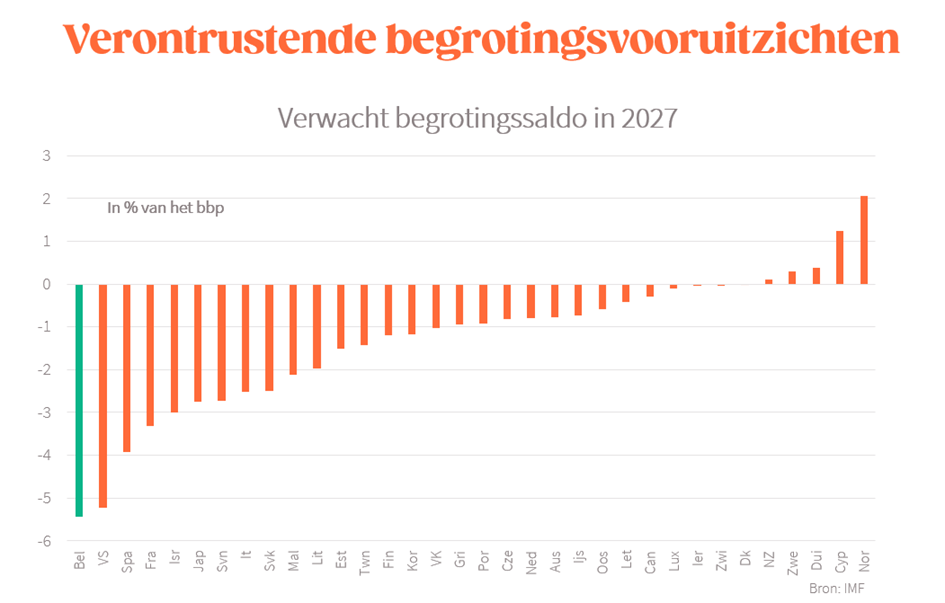

Onze overheidsfinanciën stonden al wankel voor de coronacrisis, en de situatie is sindsdien niet verbeterd. Ook in deze crisis is de roep om allerlei steunmaatregelen groot. De kans dat de regering in dit klimaat ernstige stappen zet om onze overheidsfinanciën terug op de rails te krijgen, lijkt op korte termijn onbestaande. Meer waarschijnlijk is dat de combinatie van extra steunmaatregelen, recessie en nakende verkiezingen de toestand van onze overheidsfinanciën de komende twee jaar nog verder onderuit haalt. Of we daarna op tien jaar tijd (en tegen de achtergrond van de vergrijzing) onze overheidsfinanciën terug op orde krijgen, is nog maar zeer de vraag.

4. Het geopolitieke klimaat

Voor België, en zeker voor Vlaanderen, blijft internationale handel een cruciale economische motor. Het idee van verdere globalisering stond evenwel al voor corona onder druk, en corona en Oekraïne plaatsen nog extra vraagtekens bij dat idee. Ook bedrijven moeten er rekening mee houden dat de komende jaren zorgeloze internationale vrijhandel niet gegarandeerd is, en dat er veel meer aandacht moet zijn voor geopolitieke risico’s. Het valt vandaag moeilijk te voorspellen hoe dit verder zal ontwikkelen (wat wordt de nieuwe relatie met Rusland, wat zijn de plannen van China met Taiwan, evolueren we naar meer gesloten concurrerende regionale blokken…), maar zo goed als zeker wordt internationale handel de komende jaren moeilijker dan de voorbije decennia.

We zitten in een ernstige economische crisis, en die zal nog verslechteren voor er terug beterschap komt. Vreemd genoeg lijkt de ernst van de situatie bij velen nog altijd niet doorgedrongen. Bovendien is in het verleden al gebleken dat de ‘oplossingen’ die sommigen ook vandaag voorstaan, en die erop neer komen dat bedrijven en de overheid alles opvangen, toch vooral schijnoplossingen zijn die de crisis nog dreigen te verlengen. Dat gezegd, lijkt het toch heel onwaarschijnlijk dat we vertrokken zijn voor een jarenlange recessie (en al zeker niet voor vijf à tien jaar). Dat neemt niet weg dat we nog makkelijk tien jaar geconfronteerd zullen worden met de implicaties van deze crisis. Hoe sneller we ons daarvan bewust zijn, hoe beter we de gevolgen daarvan zullen kunnen opvangen.

De auteur Bart Van Craeynest is hoofdeconoom bij Voka en auteur van het boek Terug naar de feiten.