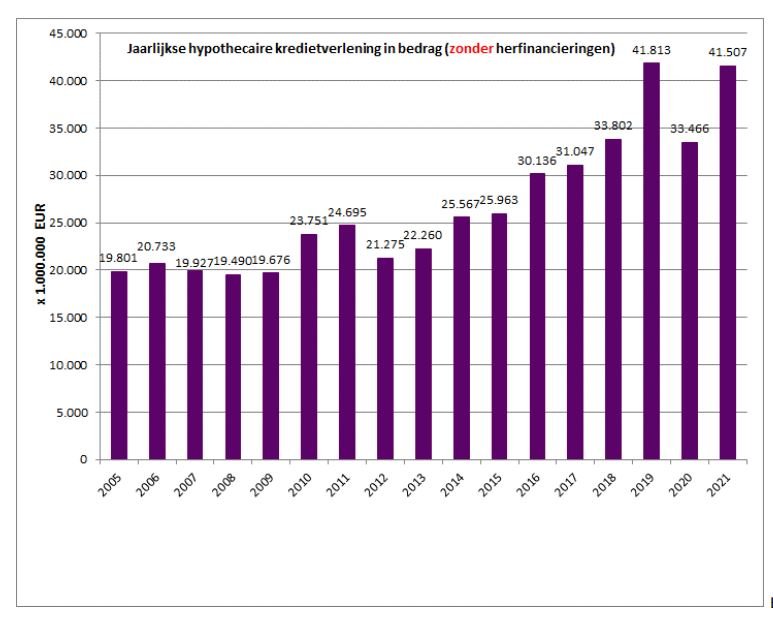

Door de lage rente blijven de hypothecaire leningen in trek. Uit cijfers van de Beroepsvereniging voor het Krediet (BVK) blijkt dat kredietgevers vorig jaar voor een totaalbedrag van 41,5 miljard euro aan hypothecaire leningen hebben verstrekt. Dat is net onder het niveau van het recordjaar 2019.

Nu het ergste van de coronacrisis achter de rug lijkt te zijn, sluiten we met z’n allen opnieuw meer woonleningen af. In 2020 werd er nog een enorme daling opgetekend van het aantal kredietaanvragen, maar daar kwam vorig jaar verandering in. Ten opzichte van 2020 is dat aantal in 2021 toegenomen met 11,5 procent. In 2020 was het niet altijd even eenvoudig om een woning te kopen wegens de strenge coronamaatregelen. Een huisbezoek was toen niet altijd vanzelfsprekend.

Net geen recordjaar

In totaal zijn er vorig jaar bijna 270.000 hypothecaire leningen afgesloten voor een totaalbedrag van bijna 41,5 miljard euro. Dat bedrag ligt slechts 0,7 procent lager dan in 2019. Deze cijfers houden geen rekening met herfinancieringen.

“De hypothecaire kredietverlening is volledig hersteld van de coronacrisis. Het jaar 2021 bereikte net niet de cijfers van het recordjaar 2019”, zegt Ivo Van Bulck, secretaris-generaal van de Beroepsvereniging van het Krediet.

De beroepsvereniging merkt op dat het herstel voornamelijk te danken is aan de eerste drie trimesters van 2021. In elk van die trimesters werd er een recordbedrag aan woonleningen verstrekt. In het vierde trimester is enige stabilisering opgetreden.

Lage rentevoeten

Door de lage rentevoeten blijf je tot op vandaag van gunstvoorwaarden genieten wanneer je een woonlening afsluit. Volgens de rentebarometer van Immotheker bedraagt de gemiddelde rentevoet voor een lening met een looptijd van 20 jaar en een quotiteit van minstens 81 procent (verhouding tussen het leenbedrag en de actuele waarde van de woning) momenteel 1,63 procent.

De BVK voegt eraan toe dat veel kredietnemers blijven opteren voor een vaste rentevoet. Die rentevoet blijft ongewijzigd gedurende de volledige looptijd van de lening. In het laatste trimester van 2021 hebben maar liefst negen van de tien kredietnemers gekozen voor een vaste rentevoet of een variabele rentevoet met een initiële periode van rentevastheid van minimum 10 jaar.

Variabele rentevoet

Iets meer dan 6 procent van de kredietnemers koos voor een variabele rentevoet met een initiële periode van rentevastheid tussen 3 en 10 jaar. Het aantal kredietnemers dat voor een jaarlijks veranderlijke rentevoet opteerde viel terug tot nauwelijks 0,5 procent.

Kredietnemers kiezen massaal voor een vaste rentevoet om zich te beschermen tegen eventuele rentestijgingen. Nu de inflatie hoge toppen scheert, wordt de druk op de centrale banken verhoogd om de belangrijkste rentes te verhogen. De Europese Centrale Bank (ECB) blijft wel volhouden dat de kans zeer klein is dat er dit jaar een renteverhoging komt.

De beroepsvereniging voegt er wel aan toe dat de consument ook bij een variabele rente beschermd wordt door de wet. “De veranderlijke rentevoet kan na aanpassing aan de evolutie van de toepasselijke referte-indexen nooit meer bedragen dan het dubbele van de initiële rentevoet”, klinkt het.

(lb)