Hoewel de vastgoedprijzen jaar na jaar stijgen, blijft het nog steeds mogelijk voor jongeren om via een hypothecaire lening een eerste eigen woning te kopen. Dat besluit de Nationale Bank (NBB) op basis van de woonkredieten die de Belgische banken in 2020 kenden.

Onder meer het adviesbureau Immotheker Finotheker waarschuwde er eerder voor dat de woningmarkt op slot raakt voor 21- tot 35-jarigen, omdat ze zonder cash van de ouders of grootouders nog moeilijk aan een woonkrediet zouden geraken.

Maar volgens het jaarlijkse rapport over de financiële stabiliteit, maandag gepubliceerd door de Nationale Bank, blijft de toegang tot de hypothecaire markt voor jongeren intact. Het aandeel van de min-35-jarigen in de toegekende hypotheekleningen kwam in 2020 uit op 35 procent, tegenover 36 procent in 2019. ‘En we zien dat het aandeel begin 2021 weer gestegen is tot 36 procent. Het aandeel van de jongeren blijft dus al bij al stabiel’, zegt Jean Hilgers, directeur bij de NBB, aan.

‘In de voorbije maanden werd in de pers gewag gemaakt van een negatieve impact op de toegang tot de hypothecaire markt voor jongeren. Dit wordt niet bevestigd door de cijfers’, zegt NBB-gouverneur Pierre Wunsch. Met een productie van 42 miljard euro aan nieuwe leningen was 2020 volgens hem een ‘grand cru’ voor de hypotheekmarkt, het op twee na beste jaar ooit, en dat ondanks de coronacrisis.

80 à 90 procent quotiteit in opmars

De Nationale Bank had de banken eind 2019 aangemaand om wat voorzichtiger te zijn bij de toekenning van hypotheekleningen, maar voerde de meest flexibele richtlijnen in voor het specifieke segment van de ‘first time buyers’. De NBB zegt nu tevreden te zijn met hoe de banken gereageerd hebben.

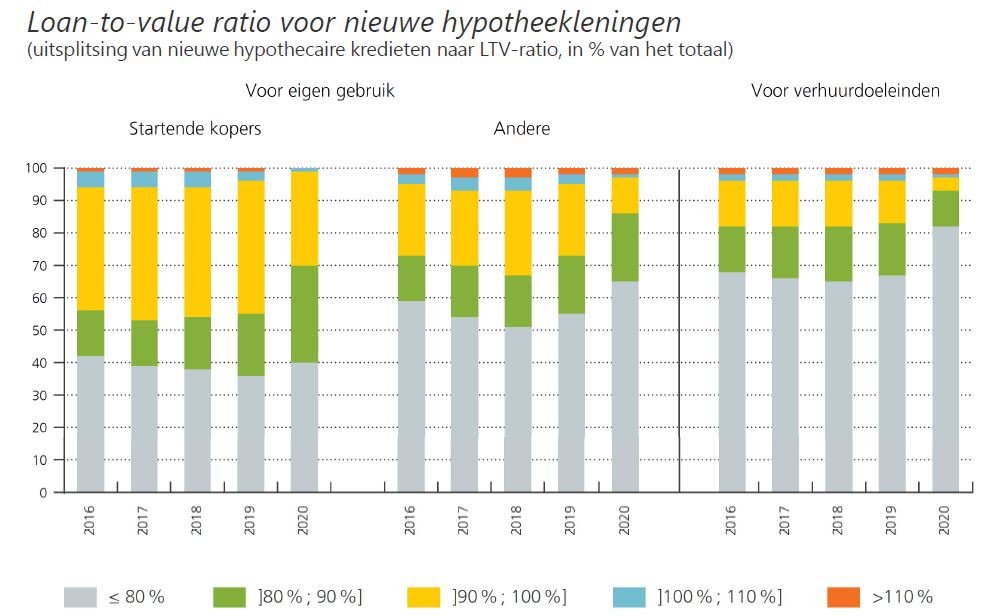

Uit de statistieken over de quotiteit (geleend bedrag tegenover aankoopprijs, ook wel ‘loan to value’ genoemd) blijkt dat de banken het minst streng waren voor de jonge gezinnen die voor het eerst leenden voor een woning:

- In 60 procent van hun leningen, de ruime meerderheid dus, ging het om een quotiteit boven de veelgebruikte grens van 80 procent. Bij de andere kredietnemers daarentegen maken de leningen met een quotiteit van 80 procent of minder de grote meerderheid uit. Bij de hypotheekleningen voor verhuurdoeleinden is dat zelfs meer dan 80 procent.

- Wat wel klopt: een hypotheeklening aangaan zonder eigen inbreng (eigen spaargeld of een voorschot van de familie) komt bijna niet meer voor. Slechts in een miniem aantal gevallen mochten de startende kopers van hun bank voor 100 à 110 procent van de aankoopwaarde lenen. Hypotheekleningen boven 110 procent quotiteit kennen de banken niet meer toe.

- Er werden vorig jaar ook relatief minder hypotheekleningen met 90 tot 100 procent quotiteit toegekend aan de startende kopers. Dat was tussen 2017 en 2019 nochtans nog de populairste quotiteit.

- De leningen met een quotiteit van 80 tot 90 procent zijn duidelijk in opmars. Bij zulke leningen moeten de startende kopers dus 10 tot 20 procent van de aankoopprijs bijpassen.

Lees ook: De Belgische vastgoedmarkt in 7 opvallende cijfers