Vorige week kondigde nylon-producent Nyobe de sluiting aan. Na een paar weken vakantiepauze is dit een nieuwe naam op een lang lijstje van slecht nieuws vanuit industriële bedrijven in ons land: de sluiting van Audi Vorst, het faillissement van Van Hool, de herstructurering bij Barry Callebaut, de sluiting van fabrieken van chemiebedrijf Celanese, papierproducent Sappi, luierfabrikant Ontex en textielbedrijven Balta, Beaulieu en McThree, de problemen bij verschillende staalproducenten… Onze industrie staat al een tijdje onder zware druk. En dat vormt een ernstige bedreiging voor onze toekomstige welvaart.

Industrie onder druk

In België, net zo goed als in grote delen van Europa, heeft de maakindustrie het moeilijk:

- Het internationale conjunctuurplaatje voor de industrie ging in het voorjaar de goeie richting uit, maar de jongste maanden keerde die trend opnieuw. Zowel op wereldvlak als in de VS en Europa verslechterden de vooruitzichten voor de industrie deze zomer opnieuw. Het is voorlopig afwachten of dit meer is dan een tijdelijke adempauze in een trend van aarzelend herstel.

- De Belgische industrie heeft het dan ook nog eens lastiger dan de concurrenten in grote delen van Europa. De activiteit in de maakindustrie ligt vandaag op hetzelfde niveau van net voor corona, terwijl die in heel Europa bijna 4% gestegen is in die periode.

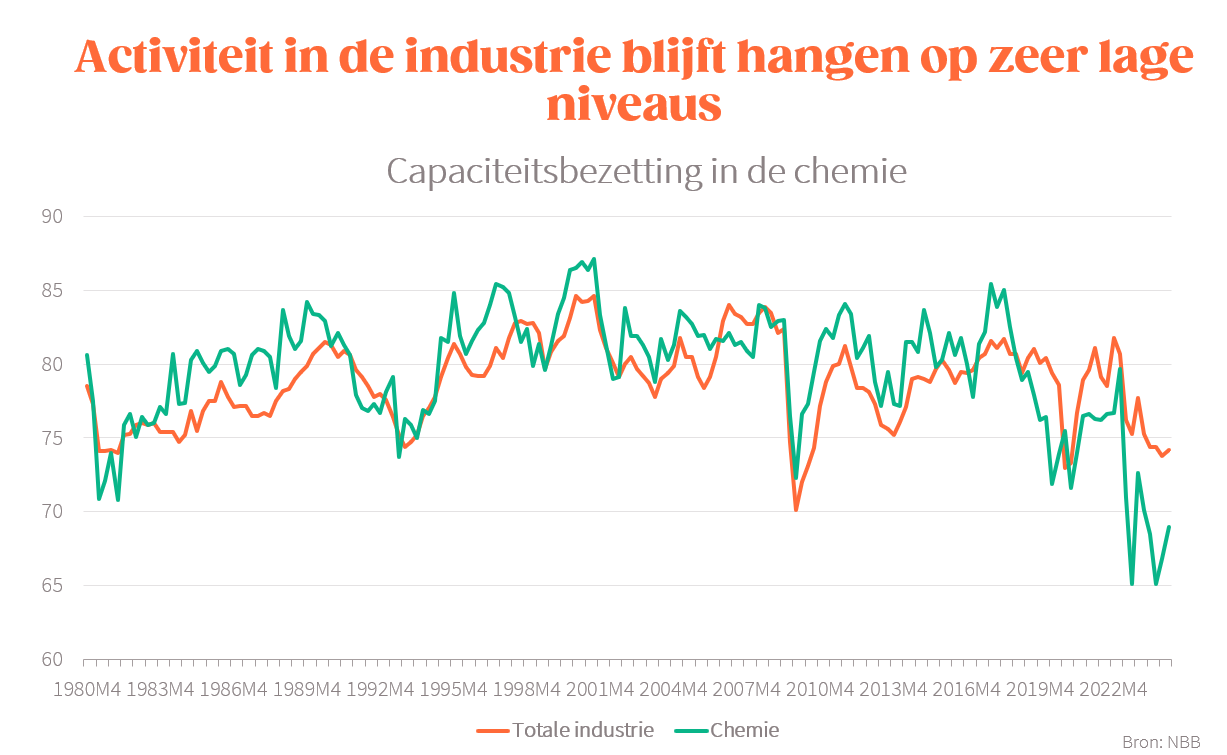

- De capaciteitsbezetting in sectoren als de chemie, de kunststofverwerking, de papierverwerking en de textiel (niet toevallig energie-intensieve sectoren) blijft hangen in de buurt van historische dieptepunten. Dat voorspelt weinig goeds voor de investeringsplannen in die sectoren.

- Uit onze enquête bij 250 Vlaamse industriële bedrijven midden juni kwam een heel somber beeld naar voor: 60% geeft aan dat hun orders duidelijk onder het normaal niveau liggen, 30% verwacht verdere verslechtering, 17% vreest een herstructurering in de komende zes maanden.

Structurele handicaps

Elk van de industriële bedrijven die de voorbije maanden met slecht nieuws kwamen, worden geconfronteerd met hun eigen specifieke problemen. Toch zijn er ook duidelijke parallellen onder de vorm van de structurele handicaps die die bedrijven onder druk zetten:

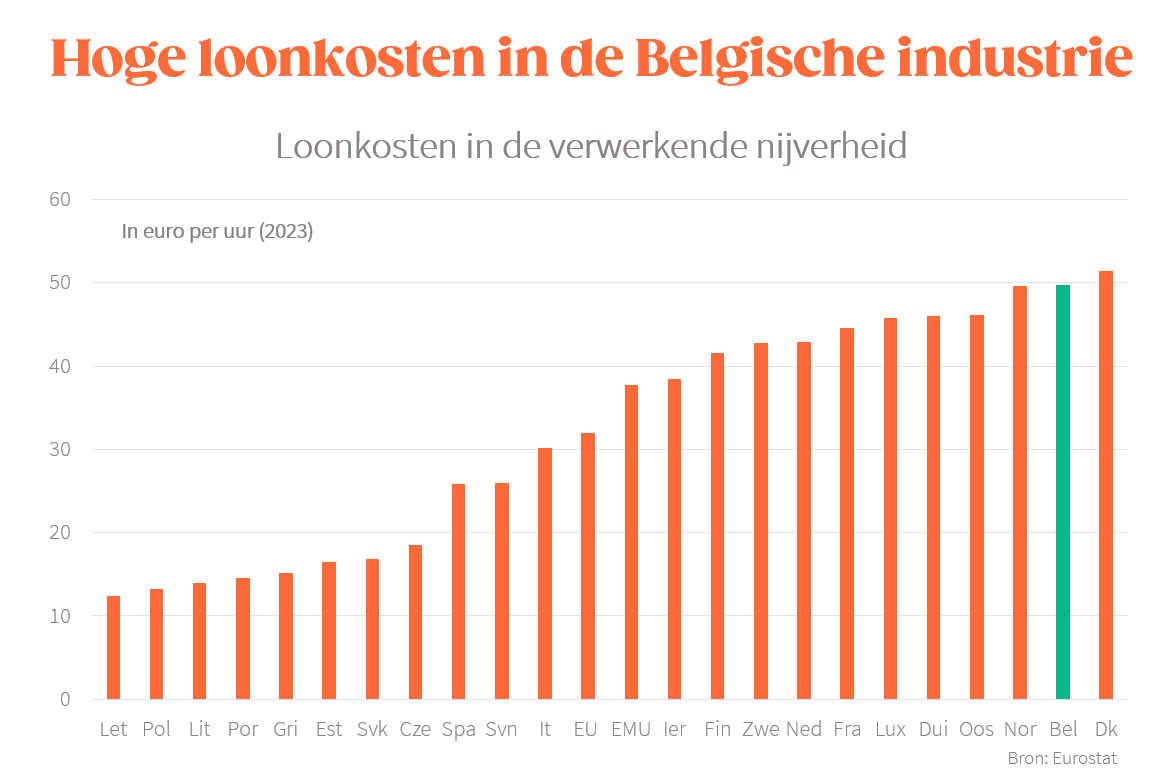

- De hoge loonkosten blijven een probleem. In de maakindustrie zijn de loonkosten in België de tweede hoogste van Europa. Per uur liggen die loonkosten een dikke 10% hoger dan gemiddeld in de buurlanden.

- De energieprijzen na de spectaculaire opstoot in 2022 wel weer duidelijk teruggezakt, maar toch blijven die gevoelig hoger liggen dan in de rest van de wereld. Zo liggen de Europese gasprijzen vandaag nog 4 tot 5 keer hoger dan die in de VS. En de energieprijzen liggen in België dan ook nog eens hoger dan in de omringende landen. Het is dan ook geen toeval dat vooral de energie-intensieve industriële sectoren in ons land het vandaag moeilijk hebben.

- En dan zijn er nog de moeilijkheden en onzekerheden over vergunningen. De stikstofcrisis (die mogelijk straks nog gevolgd wordt door een gelijkaardige crisis rond waterkwaliteit) impliceert een belangrijke onzekerheid rond de vergunningen (zowel nieuwe als verlengingen) van industriële bedrijven, wat uiteraard niet bevorderlijk is voor investeringsbeslissingen.

Cruciaal voor onze welvaart

De problemen in de industrie voorspellen weinig goeds voor het groeipotentieel van onze economie, en dus ons potentieel om extra welvaart te blijven creëren. Ondanks het relatief beperkte gewicht in de totale toegevoegde waarde (zo’n 13%) blijft de industrie een cruciale sector voor onze economie. Zo is die goed voor de helft van de bedrijfsuitgaven voor onderzoek en ontwikkeling, belangrijk in een economie waarin innovatie een bepalende factor is voor succes. Daarnaast staat de industrie ook in voor meer dan de helft van onze export. Bovendien zijn bedrijven die deelnemen aan internationale handel gemiddeld productiever dan bedrijven die enkel gericht zijn op de binnenlandse markt. Dat weerspiegelt zich ook in de industrie die typisch op internationale markten actief is en die gemiddeld 40% productiever is dan de rest van de economie. De sector is dus ook een motor voor onze productiviteit, de echte sleutel van onze welvaart. Naast de directe impact van de sector is er trouwens ook een heel ecosysteem van dienstverlenende bedrijven en toeleveranciers aan gekoppeld.

Via die bovengemiddelde impact op innovatie, buitenlandse handel en productiviteit speelt de industrie een veel grotere rol in onze welvaartcreatie op langere termijn dan het pure aandeel in de economische activiteit. In theorie kan die rol van de industrie overgenomen worden door andere activiteiten die gelijkaardig bijdragen tot de toekomstige welvaart, maar in de praktijk valt dat allicht extreem moeilijk te realiseren.

Ten slotte speelt de industrie ook in de duurzame transitie een belangrijke rol. Onze industrie is gemiddeld veel duurzamer (‘properder’) dan hun concurrenten in grote delen van de rest van de wereld. Als bijvoorbeeld de staalproductie hier verdwijnt of de ethaankraker van INEOS onmogelijk blijft, dan zullen we hier nog niet meteen stoppen met staal of plastic te gebruiken. Dan voeren we het in uit pakweg India of China waar het veel vervuilender geproduceerd wordt. Op het vlak van duurzaamheid zijn we dan uiteindelijk slechter af. In die optiek valt zelfs te argumenteren dat we net meer industriële activiteit naar hier (Europa) zouden moeten halen, niet omgekeerd.

Een strategie voor de industrie

In theorie levert een open wereldeconomie, waarbij elke regio zich toelegt op wat die het beste kan en er volop concurrentie speelt tussen bedrijven, de meeste welvaart op. In de praktijk zien we al jaren dat verschillende grote economische blokken dat toch heel anders aanpakken. Denk maar aan het America First-beleid in de VS en de strategische aanpak door de Chinese overheid. Tegen die achtergrond moet ook Europa (en trouwens ook België) meer strategisch gaan nadenken over de aanpak van het economische beleid, met een centrale rol voor de toekomst van de industrie in onze regio. Naast de Europese Green Deal moet ook een Europese Industrial Deal geplaatst worden met veel meer samenwerking tussen de Europese lidstaten. En ook op Belgisch niveau is een meer toekomstgericht beleid rond de industrie nodig.

Zowel op Europees als op Belgisch niveau gaat het er dan vooral over om een aantal van de huidige hindernissen voor de industrie (en voor ondernemen in bredere zin) te verlagen onder meer via een veel beter gecoördineerd energiebeleid, een vlotter en rechtszekerder vergunningenbeleid en een zekere border adjustment aan de grenzen van de Europese markt die het internationaal speelveld gelijktrekt, door bijvoorbeeld meer rekening te houden met duurzaamheidscriteria of oneerlijke concurrentievoordelen voor bedrijven uit derde landen. Zeker dat laatste is een moeilijke evenwichtsoefening. Het kan niet de bedoeling zijn om inefficiënte en weinig productieve ondernemingen af te schermen van buitenlandse concurrentie. Daarvoor werd industrieel beleid in het verleden al te vaak misbruikt. Anderzijds mag onze industrie niet ten onder gaan aan scheefgetrokken concurrentie.

De industrie is van cruciaal belang voor onze welvaart. En die industrie staat vandaag duidelijk onder druk. Vandaar is zowel op Europees als op Belgisch vlak nood aan een strategie voor de industrie. Die moet er vooral op gericht zijn om de hindernissen die we onze eigen industrie opleggen te verkleinen en de concurrentiepositie van de sector op internationaal vlak te versterken.

De auteur Bart Van Craeynest is hoofdeconoom bij Voka en auteur van ‘België kan beter’