De Europese Centrale Bank waarschuwt in haar halfjaarlijkse rapport over de financiële stabiliteit voor de risico’s van klimaatverandering. ‘De risico’s kunnen geconcentreerd zijn bij bepaalde sectoren, regio’s en individuele banken’, zegt de ECB.

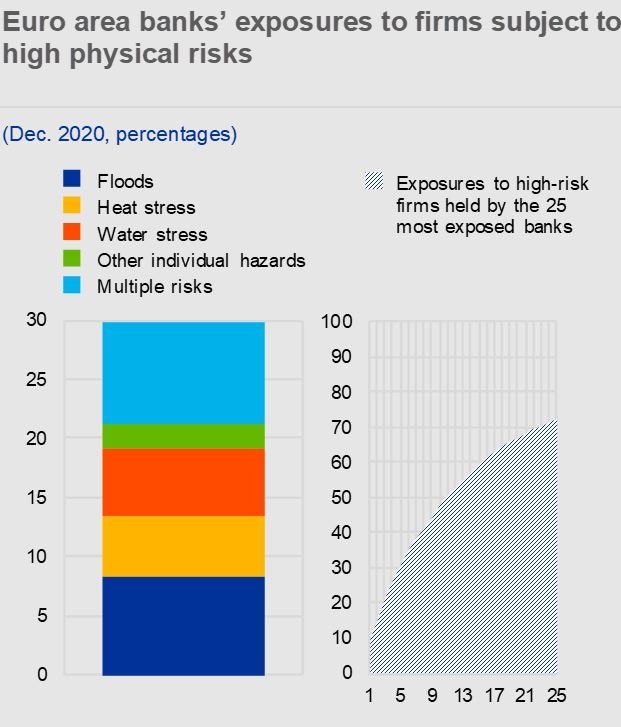

- Ongeveer 30 procent van het bankenstelsel in de eurozone is blootgesteld aan kredietrisico’s verbonden aan bedrijven met een direct fysiek klimaatrisico, zo becijferde de toezichthouder. Het gaat om bedrijven die in financiële problemen kunnen komen door overstromingen, droogte, bosbranden, een tekort aan water of een combinatie van klimaatgerelateerde fenomenen.

- De risico’s verschillen per regio: overstromingen zijn vooral een gevaar in Centraal- en Noord-Europa, terwijl hittegolven en bosbranden vooral Zuid-Europa kunnen treffen.

- Als die klimaatgevoelige bedrijven kapseizen, dreigen ze ook hun leningen bij de banken niet meer af te betalen, en dat kan het hele financiële systeem destabiliseren.

- De ECB houdt in dat verband vooral 25 niet nader genoemde banken in de gaten. Want ruim 70 procent van de risico’s zit bij die groep van 25 instellingen. ‘De mogelijke concentratie van klimaatgerelateerde fysieke risico’s bij een beperkt aantal, meer kwetsbare banken kunnen implicaties hebben voor de financiële stabiliteit’, zo staat te lezen in het halfjaarlijkse rapport.

- De voorlopige resultaten van een stresstest rond klimaat toont aan dat de kansen op wanbetalingen fors als gevolg van extreme weerfenomenen ‘aanzienlijk gaan toenemen in de komende 30 jaar, als het klimaatbeleid niet wijzigt.’

- Banken zouden zich kunnen verzekeren tegen die risico’s. Maar momenteel blijkt maar een derde van de klimaatgerelateerde economische verliezen verzekerd te zijn. De ECB verwacht dat die ‘beschermingskloof’ in de toekomst alleen maar zal toenemen. Hoe meer natuurrampen er komen, hoe duurder zulke klimaatverzekeringen worden en hoe strenger de voorwaarden worden voor een vergoeding. Dat maakt zo’n verzekering voor een individuele bank natuurlijk minder interessant.

- Veel banken dekken hun kredietrisico’s in door fysieke waarborgen, zoals een gebouw of een ander waardevol fysiek goed van een bedrijf, te vragen bij de toekenning van de lening. De ECB waarschuwt ervoor dat ook die garanties fors aan waarde dreigen te verliezen bij extreem weer, zoals overstromingen.

- ‘De mate waarin hun blootstelling of hun waarborgen gedekt zijn door een verzekering, zal sterk bepalend zijn voor hoe de banken geraakt zullen worden door klimaatrisico’s’, besluit de toezichthouder. ‘Kortom: we zullen het samenspel tussen banken en verzekeraars goed in de gaten moeten houden.’

- Mogelijk zal de overheid de rol van buffer moeten overnemen van de verzekeraars, zo suggereert het ECB-rapport nog, via een gemeenschappelijk Europees rampenfonds.

Beleggingsrisico’s

- Naast de directe schaderisico’s ziet de ECB ook zogeheten ’transitierisico’s’. Zowel bij de banken als bij andere financiële instellingen bestaat ongeveer 30 procent van hun beleggingsportefeuille (aandelen en bedrijfsobligaties) uit effecten van bedrijven met hoge emissies, onder meer uit de sectoren energie, industrie en grondstoffen.

- Die bedrijven kunnen fors aan waarde verliezen bij de transitie naar een duurzamere economie. Als de financiële spelers hun portfolio’s niet tijdig aanpassen, dreigen ze met beleggingsverliezen en waardeverminderingen opgezadeld te zitten.

Domino

- Voor zowel de fysieke als de transitierisico’s suggereert het onderzoek door de ECB dat ‘de risico’s geconcentreerd kunnen zijn bij bepaalde sectoren, regio’s en individuele banken.’

- Om de risico’s preciezer in kaart te krijgen, zijn er dringend meer afspraken op het vlak van klimaatrapportering en -boekhouding door banken en bedrijven nodig, zegt de ECB nog. Dat zal nodig zijn om tijdig de dominosteen te kunnen identificeren die mogelijk als eerste omvalt en de rest van het financiële systeem kan besmetten.

Lees ook:

- Het volledige rapport

- Centrale bankiers: ‘Klimaatverandering kan tot financiële crisis leiden’

- Bedreigt klimaatverandering de financiële stabiliteit? CO2-uitstoot klimt op agenda van de banken

(tb)