In sommige hoeken wordt verwacht dat de centrale bank al onze uitdagingen kan oplossen door geld bij te drukken. Dat is een misvatting. Als we onze welvaart na deze crisis duurzaam willen herstellen, moeten we toch vooral zelf aan de bak met investeringen en hervormingen.

Een paar weken geleden organiseerde de Nationale Bank een event waarin het wilde luisteren naar suggesties van allerlei maatschappelijke organisaties voor het monetaire beleid. De verwachtingen bleken daar onwaarschijnlijk hoog gespannen.

Schulden kwijtschelden om nieuwe schulden te kunnen maken

Volgens de deelnemers moet de centrale bank antwoorden bieden voor de klimaatuitdaging, voor armoede en ongelijkheid (zowel lokaal als internationaal), voor hogere pensioenen, voor het genderevenwicht in onze samenleving, en zelfs voor goedkoper bier. Eerder deze maand pleitte een groep Europese economen, politici en organisaties ervoor dat de Europese Centrale Bank (ECB) de overheidsschulden die ze eerder opkocht eenvoudigweg zou schrappen. Dan zouden de betrokken overheden ruimte krijgen om nieuwe schulden te maken voor allerlei nieuwe uitgaven.

Toen centrale bankiers in de crisis van 2008 uitpakten met massale steun om het financiële systeem overeind te houden, leidde dat (onterecht) tot een stroom van waarschuwingen over de catastrofale gevolgen van dat beleid. Vandaag is de slinger volledig doorgeslagen in de andere richting: centrale banken zouden alle problemen moeten oplossen door geld bij te drukken. Sommigen zien er zelfs een nieuwe economische theorie in, de zgn. moderne monetaire theorie, waarbij overheidstekorten er eigenlijk niet meer toe doen en centrale bankiers quasi-onbeperkt geld kunnen bijdrukken. De term theorie wordt in deze context nogal losjes gebruikt.

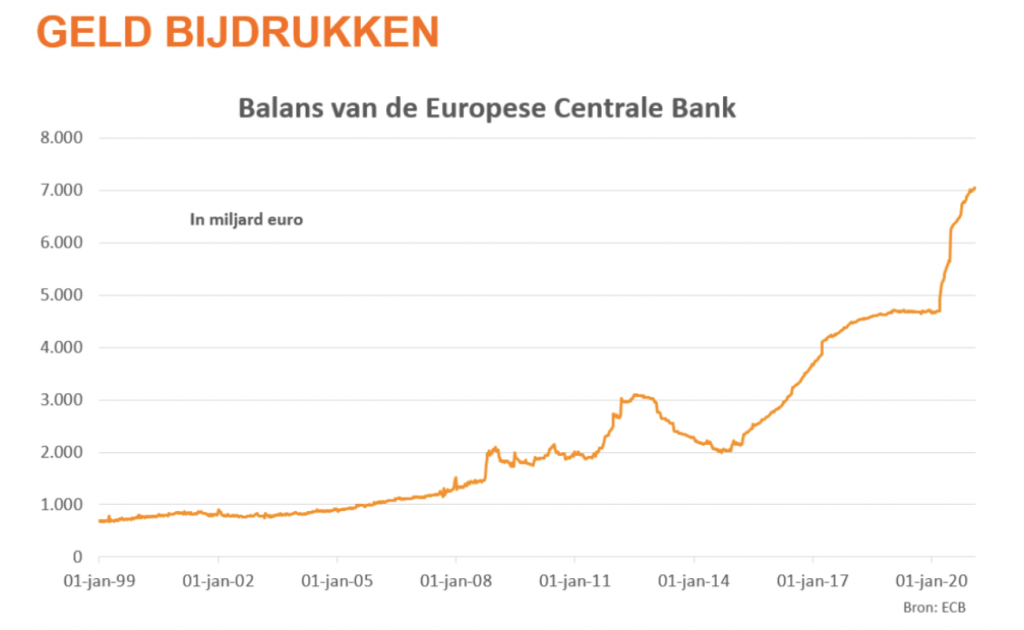

Van 1.000 naar 7.000 miljard euro op 12 jaar

Centrale bankiers kunnen evenwel niet al onze uitdagingen oplossen, en moeten dat ook niet proberen. Geld bijdrukken is een crisismaatregel die de economie en het financiële systeem kan ondersteunen tijdens crisisperiodes. In reactie op de crisis van 2008, de eurocrisis van 2010 en de huidige coronacrisis dreef de ECB haar balans op van iets meer dan 1.000 miljard euro begin 2008 tot meer dan 7.000 miljard vandaag. Enorme bedragen, maar zonder die ingrepen was de economische schade van die crisissen allicht veel zwaarder uitgevallen. Maar geld drukken is geen bron van duurzame financiering waarmee we vanaf nu al onze uitdagingen kunnen aanpakken.

Met haar steunmaatregelen kan de centrale bank acute crisissituaties het hoofd bieden, maar koopt ze vooral tijd voor politici om structurele oplossingen voor de onderliggende problemen uit te werken. Na de vorige crisis hebben we, zeker in België, de kansen om onze economie structureel te versterken grotendeels laten liggen. Nu is er een nieuwe kans om onze economie terug op de rails te krijgen en onze welvaartsgroei duurzaam op te krikken. We moeten daarvoor zelf aan de bak met investeringen en hervormingen, en niet hopen op onzinnige monetaire experimenten.

De auteur Bart Van Craeynest is hoofdeconoom bij Voka en auteur van het boek ‘Terug naar de feiten’