ANALYSE – Wie de woorden ‘economische groei’ googelt krijgt een weinig opbeurende lijst berichten te zien. “Economische groei OESO-gebied zwakt af”, “Duitsland op de rand van recessie. Wie volgt?”, ”Economische groei vertraagt in Europa”, “Duitse economie krimpt” of nog “Britse centrale bank verwacht lagere economische groei vanwege Brexit”.

Het tijdperk van ongebreidelde economische groei komt ten einde. De massa’s geld die nu al jarenlang door de centrale banken in de economie worden geïnjecteerd en de lage, vaak negatieve rentevoeten die daarbij worden gehanteerd leiden tot weinig of niets. De economische groei slabakt, de inflatie blijft marginaal (vastgoed en de aandelenbeurzen uitgezonderd).

Geen economische groei? Probleem is niet conjunctureel, maar structureel

Al in 2014 stond in een rapport van het IMF te lezen dat de wereldeconomie niet met een conjunctureel, maar met een structureel probleem kampt en dat het groeiritme dat we sinds de negentiger jaren van vorige eeuw kennen definitief tot het verleden behoort. Het rapport sprak van ‘een structurele groeivertraging’, met als hoofdoorzaak China. Dat land verandert stilaan maar zeker van economisch model, waarbij het steeds autonomer wordt vanwege de sterke binnenlandse vraag (1,4 miljard mensen) en steeds minder afhangt van het buitenland. Zo schreef ‘Finance & Development’ dat 60% van de wisselstukken die China in 1993 uitvoerde oorspronkelijk geïmporteerd was. Vandaag is dat nog… 35%. Een revolutie, als het ware en een fenomenale ommekeer voor China zelf en de wereld. Toch vormt China slechts een deel van het probleem.

Structurele groeivertraging heeft nog 3 oorzaken

Was er lange tijd weerstand vanuit de economische beleidsmakers tegen het idee dat de wereld een fundamentele verandering ondergaat, dan lijken de geesten te rijpen en begint men te aanvaarden dat er wel een sprake zou kunnen zijn van een blijvend fenomeen.

Velen verwijzen nog steeds naar de crisis van 2008, die onvoldoende opgekuist werd. Dat is maar gedeeltelijk waar, want volgens het IMF – en een reeks economen – zouden we ook zonder deze crisis in een structurele groeivertraging terecht zijn gekomen.

- De demografie. We maken minder kinderen en dus is er minder vraag naar producten. We worden ook ouder en leven langer, wat de kosten van onze gezondheidszorg verhoogt. Verder zijn oudere mensen meer begaan met sparen dan met geld uitgeven.

- De groeivertraging in de productiviteit van de opkomende economieën en de technologische revolutie (A.I.). Deze laatste is de eerste technologische revolutie in de wereldgeschiedenis die jobs vernietigt zonder er nieuwe te creëren – of erg weinig dan toch.

- Tenslotte valt een maatschappelijke verandering waar te nemen in het gedrag van de millennials en de manier waarop ze consumeren. Die generatie gaat op een andere manier om met geld (ecologie, deeleconomie, huren ipv kopen, etc,..)

Het gevolg

Het geld dat door de centrale banken in de economie wordt geïnjecteerd heeft daarom steeds minder impact op de economische groei en de inflatie. Er is met andere woorden steeds meer geld beschikbaar, maar er wordt niets mee ondernomen. (Vandaar dat het gros van dit geld naar vastgoed en activa vloeit waar bubbelvorming onvermijdelijk is.) We hebben minder economische groei, die straks waarschijnlijk volledig tot stilstand komt.

Politici en centrale bankiers geven het probleem nu toe

Politici en centrale bankiers hebben dit scenario zo lang mogelijk ontkend, maar zoals eerder al aangegeven zijn de geesten ondertussen gerijpt en begrijpen ze maar al te best dat we voor een fundamentele verandering van de tot nog toe geldende economische wetten staan. De enige optie die hen nog blijft is het vertragingsmechanisme, waarbij de pijn zo lang mogelijk wordt uitgesteld. ‘Kicking the can down the road’ in politiek jargon, iets waarin politici doorgaans uitblinken. Geen enkele politicus of centrale bankier wil de geschiedenis ingaan als de ‘man of vrouw van de Grote Recessie’. (Niets jaagt Donald Trump meer angst aan dan de hashtag ‘#Trump Recession’).

Japanisering van Europa is een feit

Financiële analisten denken dat het mogelijk is de ‘Big Reset’ nog met 1 tot maximum 2 jaar te vertragen. Daarvoor zullen beleidsmakers alle mogelijke middelen inzetten. Tijdens de zomer al kondigde de Europese Centrale Bank aan dat het beloofde stimuluspakket voor september veel groter zal zijn dan geanticipeerd. De afscheidnemende president Mario Draghi zal niet enkel de geschiedenis ingaan als de voorzitter die nooit de rente verhoogde, maar vooral als ‘bazooka-man’, die beloofde alles te zullen doen om de euro te redden en die belofte ook inloste.

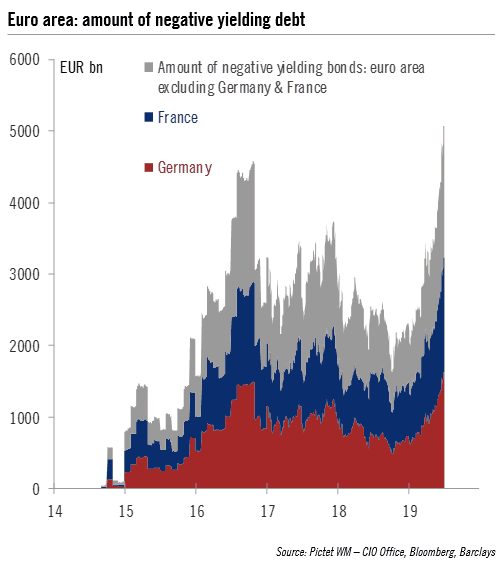

Spijtig genoeg hebben deze massa’s geld (2.600 miljard euro) weinig zoden aan de dijk gezet en lijkt de Japanisering van Europa onvermijdelijk, zoniet een feit. Meer dan 65% van de staatsobligaties die door landen van de eurozone worden uitgegeven komen ondertussen met een negatieve rente. In de eurozone kwam de economische groei ondanks al deze maatregelen in het tweede kwartaal van dit jaar uit op 0,2%.

Spijtig genoeg hebben deze massa’s geld (2.600 miljard euro) weinig zoden aan de dijk gezet en lijkt de Japanisering van Europa onvermijdelijk, zoniet een feit. Meer dan 65% van de staatsobligaties die door landen van de eurozone worden uitgegeven komen ondertussen met een negatieve rente. In de eurozone kwam de economische groei ondanks al deze maatregelen in het tweede kwartaal van dit jaar uit op 0,2%.

Anders is de situatie in de Verenigde Staten. Daar heeft de centrale bank meer marge. De rentevoeten op staatsleningen zijn er nog altijd positief en is er ook ruimte voor nieuwe monetaire stimuli. Aan de overkant van de Atlantische Oceaan kan met andere woorden meer tijd worden gewonnen.

De factor Trump

Cruciaal daar wordt de factor Donald Trump, die enorme beloftes heeft gedaan op vlak van de economie (zo sprak hij o.a. over 5% economische groei) en de gezondheid van zijn economie afmeet aan de stand van de aandelenbeurzen. Om herkozen te worden moet Trump drie zaken realiseren. Ten eerste moet de economie met tenminste 2% blijven groeien. Ten tweede moet de werkloosheid laag blijven (dat de Amerikanen sinds maart 501.000 jobs minder hebben gecreëerd dan aangekondigd was daarbij erg slecht nieuws). Verder moeten dan de beurzen op niveau blijven. Met minder dan dat komt zijn herverkiezing in gevaar.

My Stock Market gains must be judged from the day after the Election, November 9, 2016, where the Market went up big after the win, and because of the win. Had my opponent won, CRASH!

— Donald J. Trump (@realDonaldTrump) August 25, 2019

Om die drie zaken te realiseren is eerste en vooral een renteverlaging nodig, iets wat hij nu op dagbasis benadrukt door Jay Powell, de voorzitter van de FED, als een idioot te bestempelen. Trump voert met zijn handelsoorlog tegen China de druk op de FED om iets te doen steeds verder op. Trump rekent erop een nieuwe overeenkomst met China aan te kondigen na de zomer van 2020. Dat is een drietal maanden voor de presidentsverkiezingen. Als gevolg daarvan kan de economie opnieuw demarreren en kunnen de beurzen exploderen.

Een logische redenering, ware het niet dat de kans reëel is dat schade die de handelsoorlog momenteel al aanricht van die omvang is dat een escalatie niet meer op tijd kan worden teruggedraaid en de ganse constructie alsnog voortijdig instort. Waarop de ‘Big Reset’ met enige maanden zou worden vervroegd.