Heel wat bedrijven kreunen onder twee grote factoren die hun winsten ondergraven: de

verschroeiende stijging van grondstoffen én de lonen. De grote vraag is of zij ‘pricing power’

hebben om dit door te rekenen aan de eindgebruiker. De recente geschiedenis leert van wel, wat

zou betekenen dat de inflatie nog echt moet ontploffen. De eerder deze week gepubliceerde cijfers van de Nationale Bank lezen dan ook als het script van een horrorshow.

De mantra van ‘pricing power’

Het concept ‘pricing power’ is de mantra die heel wat grote beursinvesteerders als rode draad

gebruiken om te bepalen in welke bedrijven ze moeten investeren. Warren Buffet is een grote

aanhanger van het concept. Het betekent simpelweg dat het bedrijf in kwestie in een sector

opereert, een dienst of product beheert of een marktpositie heeft opgebouwd -oligopolie of

monopolie- dat het in staat stelt om elke verhoging van de inputkost door te rekenen aan de

eindgebruiker.

Buffet zei er dit over in een gesprek met Business insider: “The single-most important decision in

evaluating a business is pricing power. If you’ve got the power to raise prices without losing business

to a competitor, you’ve got a very good business. And if you have to have a prayer session before

raising the price by a tenth of a cent, then you’ve got a terrible business. I’ve been in both, and I know

the difference.”

Het zijn deze bedrijven die analisten vandaag aanraden om te kopen op de beurs omdat zij deze

inflatiespurt het best zullen doorstaan. We denken hier aan bedrijven in de grondstoffen, makers van

‘must have’ producten zoals telefoons en supermarktketens. Exxon, Apple en Delhaize zijn mooie

voorbeelden.

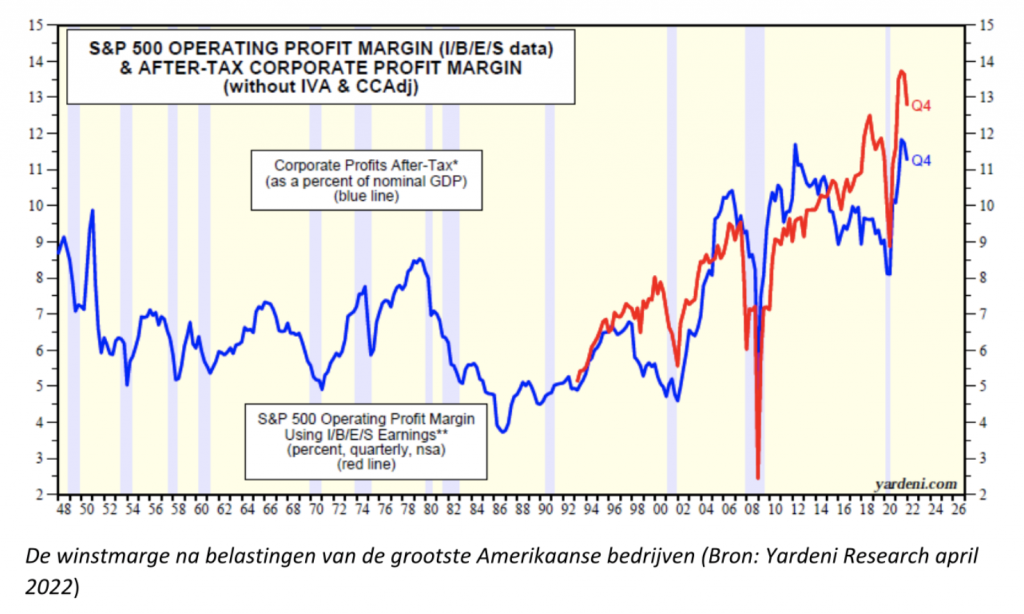

De monopolisten van de wereldeconomie

De toenemende concentratie in alle sectoren hebben deze molochen nog sterker gemaakt. In de VS

zie je alvast die concentratie vertaald in alsmaar groeiende winstmarges. Ondank de stijgende

grondstoffenkosten en de voor het eerst in jaren groeiende loonlast zien we de winstmarges nog

altijd verder toenemen. De cijfers voor het eerste kwartaal 2022 zijn nog niet gekend. De hamvraag

is dan ook of de bedrijven en vooral de beleggers ermee zouden kunnen leven dat die winstmarges

tijdelijk dalen, dit om de consument te beschermen van te grote prijsstijgingen. De extreem

hooggewaardeerde beurzen geven alvast aan dat ze dat niet wensen en dat dit ook niet zal

gebeuren.

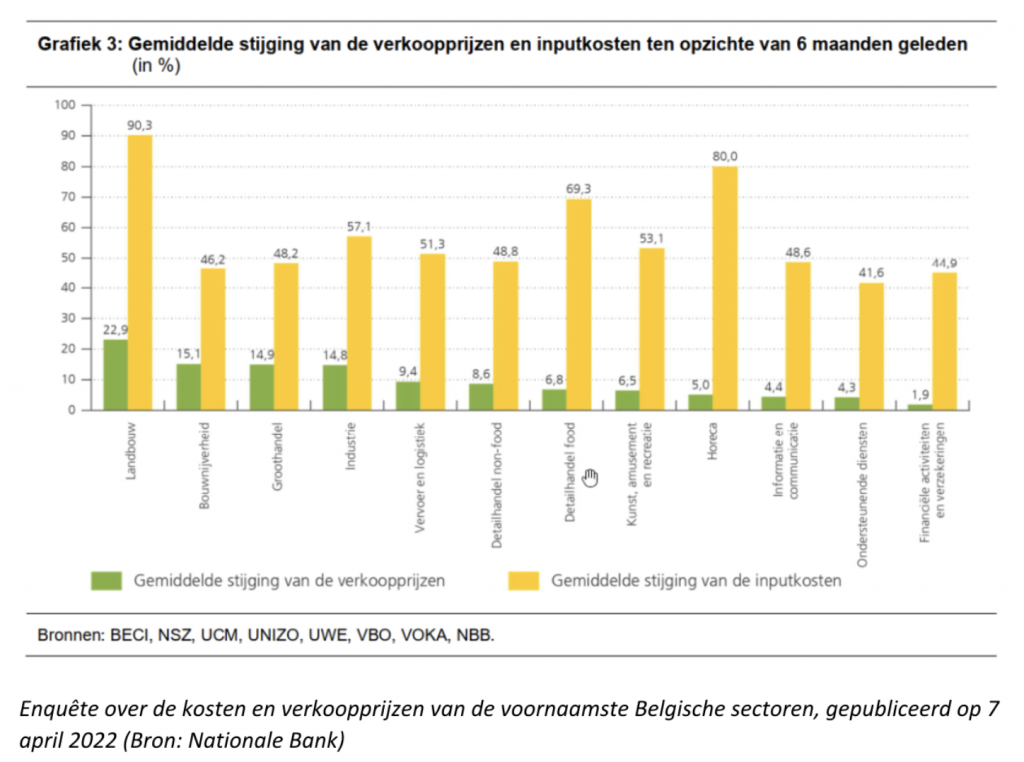

De exploderende inputkosten

Onderstaande grafiek die de Nationale Bank op 7 april publiceerde, voorspelt echter weinig goeds.

Je vindt in de gele balk de stijging van de inputkosten terug. In het groen vind je de stijging van de

verkoopprijs terug, simpelweg de prijsstijgingen die de eindgebruiker nu al kreeg doorgerekend.

Hoewel de kostprijs van een product nog bestaat uit andere componenten zoals loonkosten en

afschrijvingen en dus niet 1 op 1 de kostprijs vertegenwoordigt, zie je de grote kloof tussen beiden.

Daarenboven zijn andere kosten zoals overhead, afschrijvingen en loonkosten ook sterk beginnen

stijgen.

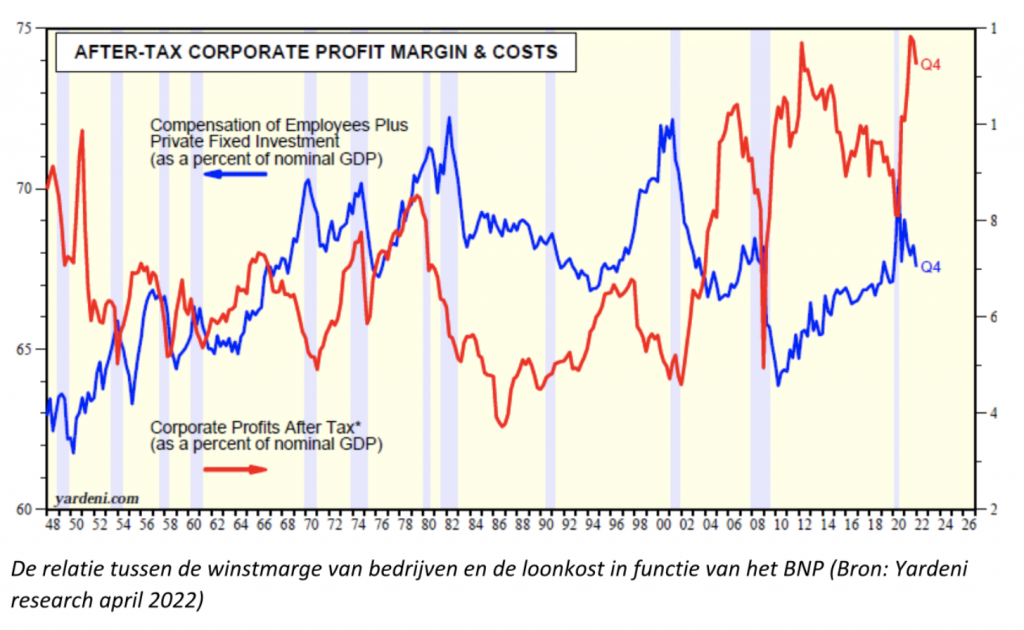

….. En de toenemende loonkosten

Op de volgende grafiek zie je een ander fenomeen. De winst van bedrijven hangt sterk af van de

looncomponent.

De rechteras geeft de winstmarge na belastingen van bedrijven aan in de VS. Op de linkeras staat het

aandeel van de privébestedingen en lonen in functie van het bbp. Dit is het grote gevecht tussen

arbeid en kapitaal. De laatste tien jaar was de onderhandelingsmacht van de werknemer sterk

afgenomen waardoor de winsten zeer hoog bleven. Maar sinds 2021 is de macht van de bedienden

en arbeiders sterk toegenomen – zeker in de VS sterk ondersteund door de fameuze ‘Great

Resignation’ waardoor er minder werknemers beschikbaar zijn op de arbeidsmarkt.

Als de lonen in 2022 veel sterker zullen toenemen- in België werd recent aangegeven dat 500.000

bedienden meer dan 8 % loonsverhoging zouden krijgen, ongezien en ongehoord- is het evident dat

de winstmarges sterk onder druk zullen komen te staan. Wat nog een bijkomende reden is voor

bedrijven om de prijzen te verhogen of de kosten te laten dalen door minder aanwervingen of

ontslagen.

De race: ‘Om het snelst prijzen doorrekenen’

2 vragen dienen dan ook een antwoord te krijgen om te zien of de inflatie nog zal accelereren.

- Kunnen de bedrijven de kosten helemaal doorrekenen oftewel hebben ze ‘pricing power’?

- Willen ze die kosten doorrekenen of wensen ze tijdelijk hun winstmarges te laten dalen uit

respect voor hun klanten en/of om geen marktaandeel te verliezen?

Het is duidelijk dat in heel wat sectoren ‘pricing power’ sterk is toegenomen. Zelfs

voedingsbedrijven, die toch afhankelijk lijken van supermarkten, hebben nu een lijn in het zand getrokken en rekenen de prijzen door. Het probleem van heel wat bedrijven is dat de tarieven in het begin

van het jaar zijn vastgelegd. Er is nog een grote pot armworstelen bezig om deze contracten open te

breken. Daardoor zit er nog een vertraging tussen de snel gestegen inputkosten en de

verkoopsprijzen in een aantal sectoren. Maar andere sectoren wachten helemaal niet meer. Er zijn

sectoren zoals de grondstoffenbusiness en halffabrikaten die opereren met dagprijzen.

Zwembadbouwers en leveranciers aan de bouwsector zijn trouwens gestopt met offertes aan te bieden met een langere looptijd.

De wil daarenboven is er zeker, vooral bij de grote bedrijven waar de resultaten bepalend zijn voor

de beurskoersen. De eerste grafiek heeft dit duidelijk aangetoond. Heel wat bedrijven verhogen hun

prijzen hoewel die zelfs niet altijd helemaal gerelateerd zijn met de inputkosten. Bedrijven

profiteren immers ook van de perceptie dat alle prijzen stijgen. Het is dan ook een gevecht ‘om

ter snelst prijzen door te rekenen’. Het gevolg? Een inflatiespiraal die zichzelf voedt.

Inflatie of/en recessie?

Het is dan ook niet onrealistisch dat de inflatie op dit historisch hoge niveau blijft van 8% en meer

en dat gedurende enkele maanden. En dan praten we nog niet over een escalerend conflict in Oekraïne of een heropflakkering van Covid-19, waardoor de bevoorradingsketen opnieuw in het slop raakt – alsof bedrijven én werknemers nog niet genoeg op hun bord hebben.

Het enige wat die prijzendruk kan verminderen is het minderen van de vraag van de eindgebruiker,

een zeer realistisch scenario vooral in Europa. En dan hebben we die fameuze stagflatie, -een

combinatie van inflatie en dalende vraag- het slechtste van beide werelden.

Xavier Verellen is auteur en ondernemer. Zijn recente boek ‘Topsporters zijn CEO’s’, dat aantoont

dat leiderschap het verschil maakt tussen kampioenen en superkampioenen, is te koop in de

Standaard Boekhandel of online via https://topsporterszijnceos.businessam.be/