De discrepantie tussen de financiële markten en de reële economie blijft volop van kracht. Aandelenmarkten kunnen moeilijk dalen nu stimuleringsmaatregelen van de Federal Reserve en de Europese Centrale Bank voor lagere rente op obligaties zorgen.

De aandelenmarkten stijgen dus terwijl de reële economie implodeert. Daarom rijst de vraag wat diezelfde markten zullen doen als de economie zich straks herstelt.

Het antwoord is dat voormelde discrepantie enkel zal toenemen. Omdat het overschot aan liquiditeit (gratis geld) de beurzen enkel hoger kan jagen.

Op onderstaande grafiek is te zien hoe de Euro Stoxx 50 en de Nasdaq zich bijna of volledig hebben hersteld van de crash van de maand maart. Dat ondanks dat niemand weet hoe lang de coronacrisis zal duren (tweede golf? vaccin?,…). Wat met de geopolitieke spanningen tussen China en het Westen? Zullen de VS nog meer protectionistische maatregelen nemen? Etcetera…

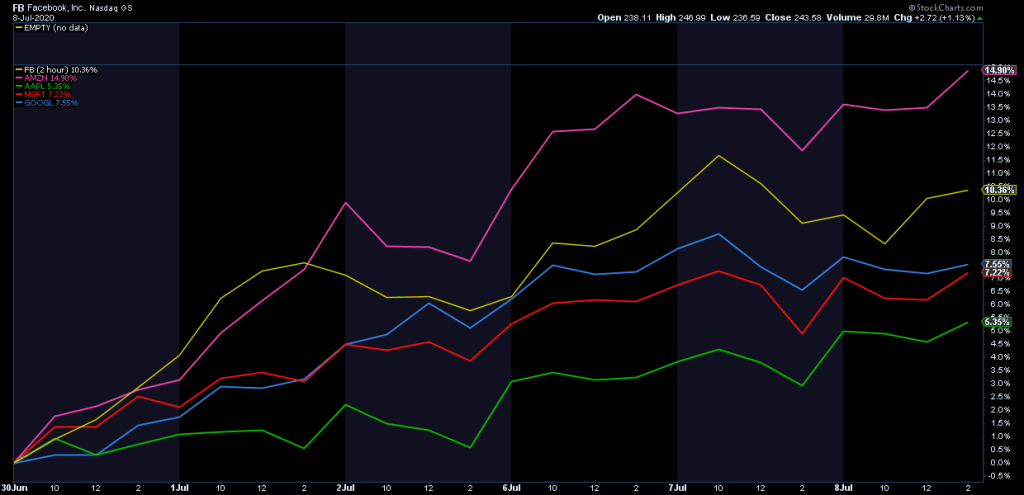

Het beursherstel is dus niet gefundeerd op de toekomstige evolutie van de winsten, maar op de ingrepen van de centrale banken. Zo zagen 5 aandelen vorige week op exact 6 dagen hun gecombineerde marktkapitalisering met 500 miljard dollar stijgen. Het gaat om Microsoft, Facebook, Apple, Amazon en Google.

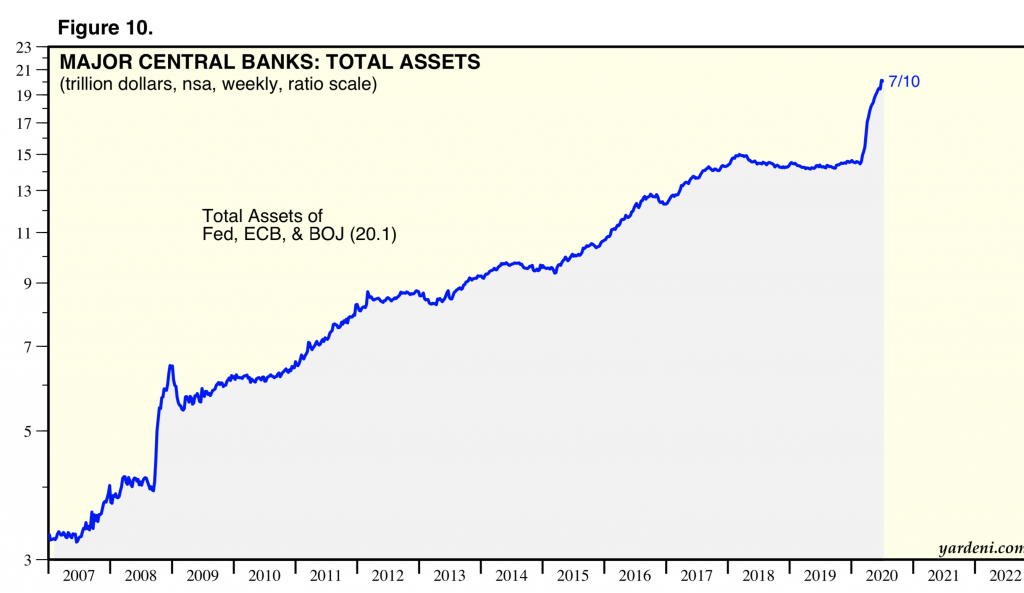

Eens de onzekerheid rond de economie zal afnemen, kunnen de beurzen onder impuls van massa’s beschikbare liquiditeiten dus niet anders dan hoger gaan. Onderstaande grafiek geeft aan hoeveel geld de voorbije jaren door centrale banken is gecreëerd.

Dat heeft een aantal gevolgen:

- Wie vandaag in de aandelenmarkten stapt betaalt een extra belasting. Dat gebeurt onder de vorm van een prijs die veel te hoog is.

- De prijs van een aandeel weerspiegelt niet langer de echte waarde van een bedrijf. Spaarders dreigen hun spaargeld daarom op de foute plaats te investeren.

- Een toenemend risico op financiële crises, veroorzaakt door beursbubbels die uiteindelijk barsten, zoals dat in 2000 – 2001 gebeurde.