Veel analisten die voorspellen waar de volgende beurszeepbel spat, wijzen naar tech-aandelen. Maar voor de gerenommeerde belegger Cathie Wood wordt er in plaats daarvan een zeepbel gecreëerd bij de indexfondsen (de veilige haven waar veel beleggers zich in terugtrekken). En aandelen die sterk waren tijdens de pandemie, die van bedrijven die oplossingen “op afstand” aanbieden, zijn misschien sterk gedaald, maar worden nu kernwaarden, zegt ze.

Als we naar de aandelenmarkt kijken, zien sommigen een zeepbel zoals die in 2000, de beruchte dotcom-zeepbel. Sinds het begin van de pandemie is de markt in voortdurende staat van opwinding. De aandelenkoersen hebben recordhoogten bereikt als gevolg van de lage rentetarieven, de komst van Reddit-memehandelaren, het geld van institutionele fondsen, en de overheidssteun naar aanleiding van de pandemie. Start-ups die in 2020 hun debuut op de beurs maakten, wisten meer geld op te halen dan ooit tevoren, en in 2021 is dat kapitaal nog eens verdubbeld.

Zijn dit alle mogelijke ingrediënten voor een crash-cocktail – een “zeepbel die op barsten staat” – gecombineerd? Er zijn al tekenen dat de situatie uit de hand loopt: techbedrijven en start-ups die in 2021 naar de beurs gingen, hebben sindsdien aanzienlijk aan waarde ingeboet, en rally’s aangewakkerd door onervaren beleggers zijn allemaal mislukt.

Voor de befaamde investeerder Cathie Wood, bekend om het spotten van nieuwe tech-trends, is er geen techbubbel in de maak. Dat legt ze uit op haar blog, waarvan de analyse overgenomen werd door het medium Quartz. Zij baseert haar analyse op twee elementen: enerzijds gaan tech-innovatieaandelen in pandemische tijden een periode van fundamentele waarde in. En aan de andere kant is het waarschijnlijker dat de zeepbel wordt gecreëerd in indexfondsen.

“Blijf thuis”-aandelen

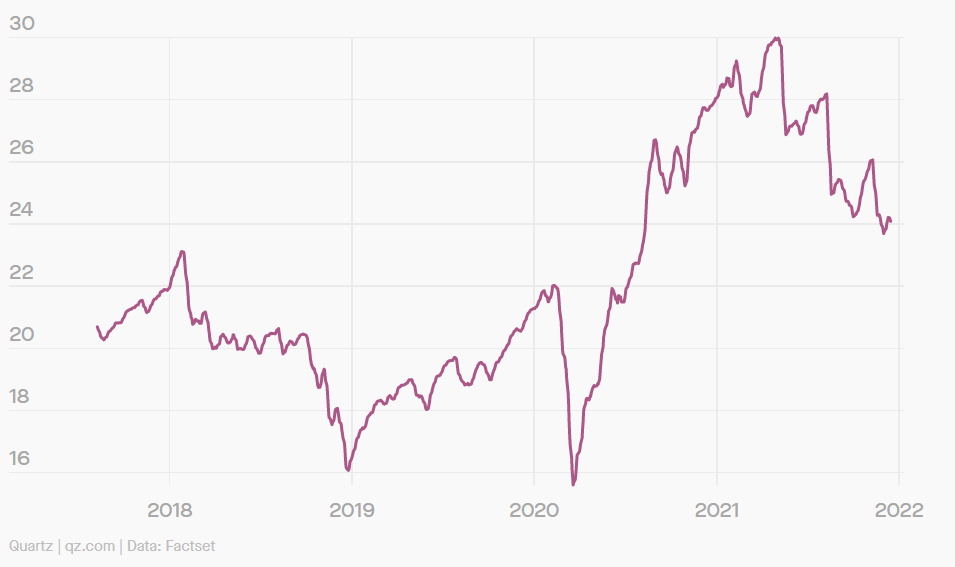

De aandelen in kwestie zijn die van bedrijven die diensten op afstand aanbieden: videogesprekken, medische raadplegingen, ondertekening van documenten, etc. Dit zijn de troeven waarover degenen die vrezen dat de zeepbel zal barsten, zich buigen: aan het begin van de pandemie werden deze innovaties onontbeerlijk. En beleggers stroomden massaal naar aandelen als Zoom, die in korte tijd met bijna 1.000 procent in waarde stegen. Met de aankondiging van de eerste vaccins, daalde de koers van het aandeel.

Het is in deze situatie dat Cathie Wood een meevaller ziet. Haar bedrijf Ark Invest bezit veel van deze aandelen, en toen beleggers hun aandelen in verre bedrijven begonnen te verkopen, bleef Cathie kopen. Zij zegt dat de aandelen na een gestage daling van 2021 nu op “fundamenteel waardegebied” zijn beland; zij kopen goedkoop in verhouding tot de bedrijfswinsten en het potentieel voor een voorraadherstel (inclusief het idee dat er na de pandemie een mix van face-to-face en op afstand zal blijven bestaan).

Indexfondsen op weg naar een zeepbel?

Indexfondsen worden meestal gezien als een veilige gok. Daarbij is het idee om min of meer blindelings een flinke hand vol aandelen van de grootste bedrijven op de markt te kopen – goed gediversifieerd, kortom. De fondsbeheerder Vanguard beheert bijvoorbeeld een dergelijk fonds (een ETF), waarin honderden miljarden dollars zijn belegd. Een aandeel in dit fonds kostte dinsdag 425,69 dollar. Het bevat 512 aandelen (aandelen van elk bedrijf in de S&P 500), en 31,4 procent van de aandelen is afkomstig van de tien grootste bedrijven naar marktwaarde.

Door de angst voor Omikron trekken veel beleggers zich terug uit risicovollere aandelen om zich weer te richten op veiliger activa, zoals indexfondsen. Dus aan de ene kant is er veel opwinding over deze aandelen.

Anderzijds zijn de koersen overschat: “de fondsen verkopen ver boven de waarde die de onderliggende prestatie zou bepalen”, analyseert Wood. Bovendien zijn deze fondsen gekoppeld aan de S&P 500, waar de koers-winstverhouding hoger is dan gewoonlijk (vooral sinds het begin van de pandemie). Hoe hoger de koers-winstverhouding, hoe duurder het aandeel is in verhouding tot de winst van de onderneming.

“Kijk naar de richting van de verhouding”

Indien deze ratio wordt beschouwd als een factor die een onderscheid kan maken tussen overwaardering en zeepbelpotentieel, dan is het interessant om deze ratio voor Zoom te bekijken: tijdens de pandemie kende zij drie pieken boven de 3.000. Vandaag staat het op 54, nog steeds meer dan het dubbele van de ratio van de S&P 500, verifieert Quartz.

Maar uiteindelijk, volgens Cathie Wood, gaat het over de richting van de beweging. De prijs van deze aandelen daalt, en komt dichter bij de echte prijs voor geleverde prestaties. Maar de indexfondsen stijgen, en gaan dus weg van de waarde die de prestaties van deze bedrijven zouden rechtvaardigen.

Vervolgens kijkt zij tien jaar vooruit, en voorspelt ze dat deze overwaardering van de fondsen slechts magere voordelen zal opleveren. Haar bedrijf geeft er de voorkeur aan om op korte termijn te beleggen in risicovollere activa met een hoger rendement. En haar portefeuille bevat activa die meer aan volatiliteit zijn blootgesteld.

(lb/mah)

Disclaimer: dit artikel is geen advies, maar dient ter informatie te worden gelezen. Beleggen houdt altijd risico’s in.