De meeste economische voorspellers houden vandaag rekening met een belangrijke negatieve schok door het conflict in Oekraïne, maar blijven al bij al gematigd optimistisch. Het risico dat belangrijke prijsstijgingen, nieuwe toeleveringsproblemen en de toegenomen onzekerheid onze economie op vrij korte termijn richting recessie duwen, is niettemin zeer reëel.

Het conflict in Oekraïne stuurde de voorbije weken schokgolven door de grondstoffenmarkten. Voor de meeste Europese landen, en zeker voor België, is dit een klassieke aanbodschok die weegt op de economische activiteit. De vraag is hoe hard die schok zal aankomen. Klassieke simulaties, o.a. van de ECB en de OESO, suggereren dat een stijging van de olieprijs met 10% een negatieve impact heeft van zo’n 0,3 procentpunt op het bbp in de eurozone. De olieprijs ligt vandaag zo’n 50 procent hoger dan gemiddeld in 2021. Als de huidige prijs een indicatie is voor de rest van het jaar, dan zou dat voor de eurozone een economische schok van 1,5 procent van het bbp impliceren. Voor België valt allicht iets gelijkaardigs te verwachten.

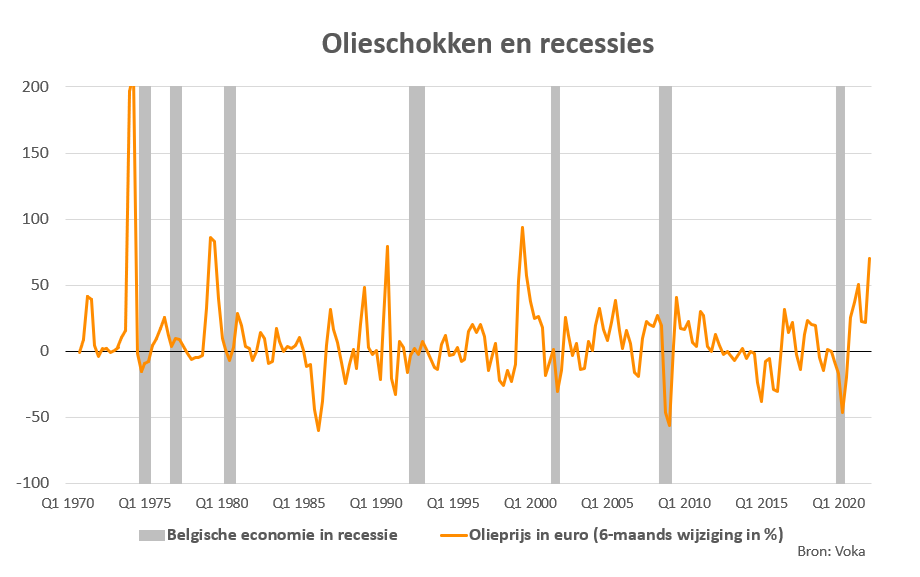

Een andere manier het te bekijken, is dat significante olieschokken in het verleden vaak gepaard gingen met recessies. Sinds begin jaren 70, telkens de olieprijs op een periode van zes maanden met meer dan 50 procent toenam, volgde in België een recessie. Vandaag ligt de olieprijs opnieuw meer dan 50 procent hoger dan zes maanden geleden. Dat is op zich geen garantie voor recessie, maar toch een waarschuwingssignaal.

Gemengde signalen

Vandaag is onze economie veel minder afhankelijk van olie dan in het verleden. Bovendien gingen we dit jaar in met vrij sterke groeivooruitzichten, dankzij de hersteldynamiek uit de coronacrisis, en blijft de situatie op de arbeidsmarkt positief. Daar staat tegenover dat vandaag niet enkel de olieprijs zorgen baart. Gas- en elektriciteitsprijzen zijn nog sterker gestegen, en ook de prijzen van allerlei grondstoffen van nikkel over tarwe tot kunstmest lopen stevig op. Zeker ook stijgende voedingsprijzen kunnen een belangrijke factor worden. Daarbovenop zijn er opnieuw signalen van bijkomende verstoringen van toeleveringsketens, waardoor bijvoorbeeld in Duitsland al belangrijke delen van de autoproductie terug plat liggen. En ten slotte is er ook heel wat onzekerheid, waardoor bedrijven voorzichtiger worden in hun investerings- en aanwervingsplannen.

Reëel recessierisico

De vooruitzichten hangen uiteraard cruciaal af van hoe de situatie met Rusland verder evolueert. De druk op de grondstoffenmarkten blijft allicht nog geruime tijd aanhouden, en een verdere escalatie waarbij de aanvoer van Russisch olie en gas volledig stilvalt, is zeker niet uit te sluiten. Volgens een panel van internationale economen (via het IGM forum) zou een recessie in de eurozone in zo’n scenario onafwendbaar zijn. Maar ook zonder zo’n escalatie is er een realistische kans dat de eurozone, en ook België, de komende maanden in recessie belandt.

De auteur Bart Van Craeynest is hoofdeconoom bij Voka en auteur van het boek Terug naar de feiten