Veel slecht nieuws het voorbije jaar, vooral vanuit de industrie. Maar ondertussen blijft onze economie wel groeien, zij het aan een iets lager tempo dan normaal (1,2%). Achter die nog redelijke groei schuilen wel grote verschillen tussen de sectoren. Zo groeide de publieke sector in de twaalf maanden tot en met het derde kwartaal met 2,3%, duidelijk sneller dan de hele private sector (+0,9%). En ook binnen die private sector zijn er opmerkelijke verschillen, met de industrie en de handel die duidelijk onder druk staan, terwijl financiële diensten en ICT sterk presteren. Die lijn wordt allicht in 2025 doorgetrokken. Hierbij onze tien voorspellingen voor de Belgische economie in 2025:

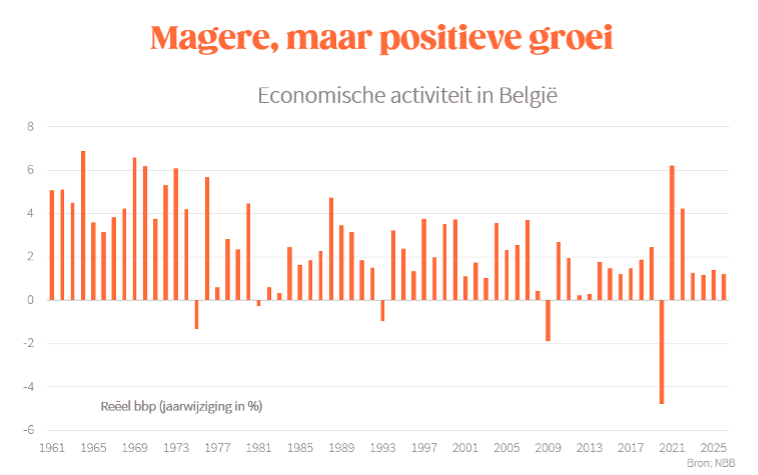

1. Magere economische groei

Zowat alle internationale voorspellers gaan ervan uit dat de wereldeconomie volgend jaar op hetzelfde elan doorgaat als het voorbije jaar: positieve economische groei, maar wel iets lager dan normaal. Renteverlagingen door de centrale banken zullen helpen, terwijl anderzijds de industrie wel nog geruime tijd onder haar normale toerental blijft draaien (vooral in Europa). Rond die vrij stabiele vooruitzichten zijn er belangrijke risico’s, onder meer rond de economische beleidsplannen van Trump, toenemende geopolitieke spanningen en een haperende internationale handel.

De Belgische economie zal meer dan waarschijnlijk dezelfde lijn volgen met een nieuw jaar van magere, maar positieve economische groei. Tegen die achtergrond blijven de industrie en de bouw het ook volgend jaar moeilijk hebben, maar zorgen de dienstensectoren voor tegenwicht. De noodzakelijke inspanningen om zowel het begrotingstekort als de loonkostenhandicap terug onder controle te krijgen, kunnen op korte termijn wegen op de economische activiteit.

2. Afkoelende inflatie

Na de opstoot en spectaculaire terugval van de energieprijzen in 2022-2023 en de tijdelijke opflakkering van de inflatie dit jaar, zal de inflatie in 2025 terug normaliseren. De energieprijzen zijn de jongste tijd vrij stabiel, en de marktvooruitzichten suggereren meer van hetzelfde in de komende kwartalen. Dat impliceert dat de inflatie in de loop van 2025 geleidelijk zal terugkeren naar normalere niveaus in de buurt van 2%.

Na een opnieuw hoger dan normale loonindexering in 2024 (3,6%), impliceren de huidige inflatievooruitzichten dat we voor 2025 op weg zijn naar een ‘normalere’ indexering van rond 2%.

3. Lagere rente

Nu de inflatie in grote delen van de wereld terug aan het normaliseren is, kunnen centrale banken de rente opnieuw verlagen. In de grote economische blokken begonnen ze daar dit jaar al mee, en in 2025 zitten er nog heel wat extra renteverlagingen aan te komen. In de VS is daar wat meer twijfel rond, vooral door de onzekerheid over de economische plannen van Trump, maar in Europa gaan de financiële markten ervan uit dat de ECB haar beleidsrente tegen het midden van het jaar verlaagt tot minder dan 2% (van de huidige 3%). Die renteverlagingen door de centrale banken zullen ook hun impact hebben op allerlei marktrentes (hypotheken, investeringskredieten, …).

4. Meer slecht nieuws uit de industrie

De voorbije twaalf maanden kromp de productie in de maakindustrie met 9%, veruit de sterkste terugval in Europa. Maar het ziet er naar uit dat nog niet al het slechte nieuws uit de sector achter de rug is. Grote delen van de industrie, vooral de energie-intensieve sectoren, draaien ver onder normale capaciteit. De orders zijn ondermaats en de verwachtingen voor de komende maanden suggereren niet veel beterschap. De energiehandicap en de malaise in de Duitse auto-industrie blijven ook in 2025 aanhouden. Dat suggereert dat er ook in ons land nog meer slecht nieuws uit de sector zit aan te komen.

5. Meer stakingen en betogingen

De vakbonden betoogden vorige week al tegen een regering die er nog niet is, maar dat was allicht maar een opwarmertje voor 2025. Begin volgend jaar worden de onderhandelingen voor een nieuw loonakkoord voor 2025-2026 opgestart. Daar zal zo goed als zeker opnieuw geen marge zijn voor reële loonstijging, gezien we nog altijd de schok van twee jaar geleden aan het verwerken zijn. De vakbonden voerden de jongste weken al een mediacampagne om hogere lonen te eisen, en die druk zullen ze allicht de komende maanden nog opvoeren. Daarnaast zal de nieuwe federale regering (ongeacht de samenstelling) pijnlijke maatregelen moeten nemen om (eindelijk) onze overheidsfinanciën terug op de rails te krijgen. Ook op dat vlak lijken de vakbonden te geloven in mirakeloplossingen die geen pijn doen. Het zit er dik in dat ze zullen reageren op de noodzakelijke maatregelen met nieuwe stakingen en betogingen.

6. Extra hindernissen voor internationale handel

De voorbije jaren nam het aantal belemmeringen voor de internationale handel al duidelijk toe. Trump zal daar zo goed als zeker een extra laag bovenop leggen. Tijdens zijn campagne ‘beloofde’ hij extra invoerheffingen van 10% op alle invoer (ook vanuit Europa) en 60% op invoer uit China. Dat zal allicht leiden tot tegenreacties, waardoor het risico op een soort handelsoorlog vandaag groter is dan in lange tijd. Sowieso lijkt dit een volgende stap naar een meer gefragmenteerde wereldeconomie met moeilijkere handel tussen de grote blokken. Hopelijk kan Europa daar verdere stappen op het vlak van de eengemaakte markt en nieuwe handelsakkoorden zoals Mercosur tegenover zetten om toch de positieve impact van internationale handel zoveel mogelijk te vrijwaren. Maar politiek loopt dat pijnlijk moeizaam.

7. Aarzelende arbeidsmarkt

Het voorbije jaar nam de werkgelegenheid in onze economie nog altijd toe, maar enkel dankzij extra jobs in de publieke sector. Sinds begin 2024 kwamen er bij de overheid (in ruime zin) bijna 10.000 jobs bij, terwijl er in de private sector bijna 5.000 jobs verloren gingen. Met de verwachte bescheiden economische groei brengt 2025 op de arbeidsmarkt allicht meer van hetzelfde: een min of meer stagnerende werkgelegenheid. Ondanks die aarzeling blijven moeilijkheden om geschikt personeel te vinden het belangrijkste thema op onze arbeidsmarkt. Door de demografische dynamiek, waarbij er minder nieuwkomers op de arbeidsmarkt komen, zal die krapte de komende jaren nog verergeren (los van de tijdelijke conjuncturele schommelingen).

8. Arizona zonder belastingverlaging

De onderhandelingen voor een nieuwe federale regering gaan nog altijd door, maar het ziet er niet naar uit dat die voor het einde van het jaar zullen landen. Die regering komt er in 2025, en dat zal hoogstwaarschijnlijk met de huidige Arizona-partijen zijn. Alternatieven met Open Vld of met de PS zijn weinig realistisch, net als nieuwe verkiezingen. Uiteindelijk is Arizona de enige zinvolle optie, maar dat zal dan (helaas) wel met een minder doorgedreven hervormingsagenda zijn dan wat aanvankelijk op tafel lag. Zeker de belastingverlaging die aangekondigd was, lijkt weinig waarschijnlijk. Gezien de enorme budgettaire uitdaging waar we voor staan, is er gewoon geen ruimte voor een serieuze belastingverlaging.

9. Duurzame transitie dendert voort

Sommige politici willen op de pauzeknop duwen voor de duurzame transitie. Trump wil die zelfs terugdraaien. Maar de duurzame transitie nog tegenhouden, zal niet meer lukken. Tussen 2014 en 2019 stagneerde de uitstoot van broeikasgassen in ons land, maar sindsdien nam die met bijna 20% af. En die daling zal de komende jaren nog versnellen. Op verschillende vlakken worden duurzame alternatieven interessanter, en voor veel bedrijven liggen er kansen in die transitie. Europa gaat aan de Green Deal een Clean Industrial Deal koppelen, wat de economie en de duurzame transitie beter op elkaar moet afstemmen. Bedrijven nemen daarin vandaag al het voortouw, en die trend zal ook in 2025 doorzetten. Ook voor onze economie liggen op dat vlak belangrijke kansen (denk maar aan Deme en Jan De Nul, Umicore…).

10. Bredere uitrol van AI

2024 was allicht het jaar van de doorbraak van AI in de Belgische bedrijfswereld. Het aantal bedrijven (met meer dan 10 werknemers) dat minstens één AI-toepassing structureel gebruikt binnen de bedrijfsvoering nam toe van 14% naar 25%. Voor bedrijven met meer dan 250 werknemers is dat al 66%. Daarmee horen Belgische bedrijven bij de Europese koplopers voor de adoptie van AI. Maar die cijfers tonen meteen ook het potentieel aan om iedereen mee te krijgen: nog 75% van de bedrijven (met meer dan 10 werknemers) gebruikt AI nog niet systematisch. Hopelijk wordt 2025 het jaar van de brede uitrol van AI bij de KMO’s, want dat blijft vandaag het instrument met het meeste potentieel om de productiviteit in onze economie gevoelig op te krikken.

Bart Van Craeynest

Hoofdeconoom bij Voka en auteur van ‘België kan beter’