De Russische inval in Oekraïne zal belangrijke economische gevolgen hebben voor Europa, en dus ook voor de België: duurdere grondstoffen, hogere inflatie, lagere groei, meer geld voor defensie en een hertekende energiestrategie zijn allicht de belangrijkste gevolgen.

De Russische inval in Oekraïne heeft verregaande politieke, militaire en uiteraard menselijke implicaties. En hoewel Rusland op economisch vlak zeker geen grootmacht is – de Russische economie is net kleiner dan die van de Benelux – zijn er ook belangrijke economische gevolgen. Dit zijn, in willekeurige volgorde, de acht belangrijkste economische lessen na een dikke week oorlog:

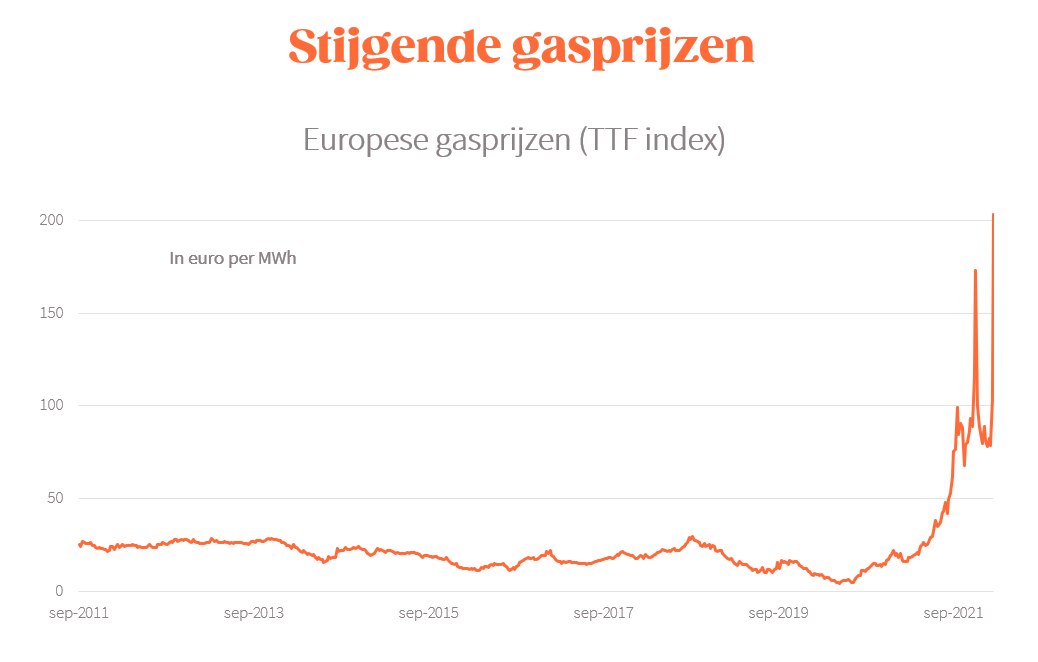

Duurdere grondstoffen

Rusland is economisch geen grootmacht, maar neemt wel een cruciale positie in op meerdere grondstoffenmarkten. Rusland is een belangrijke producent van ruwe olie (12 procent van de wereldproductie), aardgas (17 procent), tarwe (10 procent), zonnebloemolie (26 procent), palladium (43 procent), platinum (12 procent) en meststoffen zoals potash (20 procent). Het conflict zorgde de voorbije dagen dan ook voor stevige prijsstijgingen voor verschillende grondstoffen. Het ziet er naar uit dat de grondstoffenmarkten nog geruime tijd volatiel zullen blijven, waarbij er een groot risico is op verdere prijsstijgingen. Totnogtoe leken de sancties tegen Rusland de grondstoffenhandel toch enigszins te ontzien. Een volgende stap om ook die handel aan banden te leggen, valt niet uit te sluiten naarmate het conflict in Oekraïne verder escaleert.

Hogere inflatie

De inflatie was al voor dit conflict stevig aan het oplopen door eerdere grondstoffenprijsstijgingen en de verstoorde toeleveringsketens in het opmerkelijk krachtige herstel uit de coronacrisis. Het zag er evenwel naar uit dat de piek van de inflatie stilaan bereikt was, en dat die inflatie de komende maanden vrij snel zou afkoelen. Dat patroon lijkt ook vandaag nog altijd het meest waarschijnlijke scenario, maar de extra stijging van de grondstoffenprijzen zal er voor zorgen dat die afkoeling veel minder snel zal verlopen dan eerder gedacht. De inflatie zal daardoor gemiddeld hoger uitkomen, met het risico op een nieuwe versnelling van de inflatie, mocht het komen tot echt belangrijke disrupties van de grondstoffenmarkten (niet langer een onmogelijk scenario).

Sterkere loonstijgingen (specifiek voor België)

Via de automatische loonindexering impliceert hogere inflatie in België meteen ook sterkere loonstijgingen. Tot voor de inval lag de verwachte stijging van de gezondheidsindex in 2021-2022 op 8 procent, wat overeen zou komen met 12 miljard extra aan jaarlijkse loonkosten voor de Belgische bedrijven. Met de jongste prijsontwikkelingen op de grondstoffenmarkten zullen die cijfers nog hoger uitkomen. Dat zal onze concurrentiepositie verder ondermijnen. In andere landen gebeurt de compensatie van hogere inflatie in de lonen via onderhandelingen, waarbij nu allicht meer rekening gehouden zal worden met de uitzonderlijke omstandigheden en de toegenomen onzekerheid.

Lagere economische groei

Er zijn verschillende kanalen waarlangs dit conflict een impact kan hebben op de economische activiteit in Europa, en specifiek in België, en die zijn overwegend negatief (zeker op korte termijn). Bedrijven die direct of indirect handelen met Rusland worden geraakt door de sancties. Daarnaast zal het conflict en de daarmee gepaard gaande onzekerheid wegen op het vertrouwen van consumenten en ondernemers. De belangrijkste impact verloopt allicht via de duurdere grondstoffen. Dat zal in de meeste Europese landen de koopkracht onder druk zetten. In België wordt dat grotendeels gecompenseerd via de automatische loonindexering. Maar dat schuift de factuur gewoon door naar de bedrijven, wat ook niet zonder gevolgen zal blijven. Aan de vooravond van deze crisis kon Europa nog uitkijken naar stevige groeiverwachtingen voor dit jaar omdat we nog altijd in het herstel na corona zitten. In die zin blijven de groeivooruitzichten voor 2022 positief, zij het wel duidelijk lager dan eerder gedacht.

Structureel hogere uitgaven voor defensie

De defensiestrategie in Europa steunde tot voor kort op de NAVO, en vooral op de Amerikaanse militaire capaciteit die daarachter schuilt. De NAVO-lidstaten spraken eerder al af om jaarlijks 2 procent van bbp uit te geven aan defensie, maar weinig landen haalden dat. Van de Europese kernlanden realiseerde in 2020 enkel Frankrijk die doelstelling. Het Europese gemiddelde lag op 1,6 procent, Nederland en Duitsland kwamen uit op 1,4 procent, België op 1,1 procent. Duitsland gaf ondertussen al aan op korte termijn naar 2 procent te gaan, en ook België zal dat debat niet uit de weg kunnen gaan. De 2 procent-doelstelling impliceert voor België jaarlijks 5 miljard extra overheidsuitgaven voor defensie, wat binnen het huidige budgettaire kader zeker niet vanzelfsprekend zal zijn.

Hertekende energiestrategie

Ondanks eerdere Europese voornemens om minder afhankelijk te worden, blijft Rusland een cruciale energieleverancier voor Europa. In 2019 was Rusland goed voor 27 procent van de ruwe olie, 38 procent van het gas en 44 procent van de steenkool die in de EU ingevoerd werd. Met de huidige crisis zal Europa nu eindelijk echt de afhankelijkheid van Rusland moeten aanpakken. Dat impliceert een hertekende energiemix op Europees niveau met meer ruimte voor nucleaire capaciteit, meer verwerkingscapaciteit voor LNG en vooral meer productie van hernieuwbare energie. Daarbij is er zeker ook nood aan meer coherentie in de Europese aanpak, ook al wordt dat niet evident.

Versnelde verduurzaming

De beste manier om de afhankelijkheid van Russische brandstoffen te verminderen, is door de totale afhankelijkheid van fossiele brandstoffen te verminderen. Er werd al voor dit conflict gekeken naar mogelijkheden om efficiënter om te gaan met energie, maar op dat vlak ligt nog heel wat potentieel. Specifiek voor België blijft het opmerkelijk dat onze gebouwen tot de slechtst geïsoleerde van Europa horen. Dit conflict zou het startschot moeten zijn voor een versnelde strategie voor de massale isolatie van onze gebouwen met specifieke aandacht voor de financiering en de capaciteit in de bouwsector.

Geopolitieke overwegingen als relevante economische factor

De trend naar meer globalisering en meer vrijhandel was al geruime tijd voor deze crisis aan het haperen. Geopolitieke overwegingen wonnen de voorbije jaren al aan belang op economisch vlak. En dat zal nu nog verergeren: hoe positioneert het Westen zich na dit conflict tegenover Rusland, welke positie zal China innemen, wat met strategische positionering in grondstoffenmarkten, …? Op verschillende vlakken zal de vrije markt allicht minder spelen en zullen geopolitieke overwegingen belangrijker worden. Europa koos de voorbije decennia vooral voor het marktmechanisme en liet het na om haar geopolitieke positie te versterken. Die aanpak is niet langer houdbaar.

De auteur Bart Van Craeynest is hoofdeconoom bij Voka en auteur van het boek Terug naar de feiten