Duitsland betaalt sinds vrijdag een negatieve rente op alle staatsobligaties, ongeacht de looptijd. Dat was al een tijd het geval voor obligaties met een termijn van 10 jaar (- 0,5%), maar sinds vrijdag dus ook voor staatspapier dat binnen 20 jaar (- 0,2%) en zelfs 30 jaar (0,05%) vervalt. Dat terwijl de werkloosheid in het land zich op haar laagste niveau bevindt sinds de hereniging.

Volgens David Folkert-Landau, die chief economist is bij Deutsche Bank, is deze negatieve rente de facto een extra belasting van 160 miljard euro geworden op spaargeld dat zich in de eurozone bevindt. Hij maakt daarbij een eenvoudige berekening. In de eurozone staat zo’n 13.000 miljard euro op spaarboekjes geparkeerd. 7.500 miljard euro daarvan wordt door banken onder de vorm van leningen uitbesteed. Op het verschil – 5.500 miljard euro – heeft de ECB nu beslag gelegd, een som die in normale omstandigheden en bij een rente van 3% voor de spaarders ruim 160 miljard euro aan rente zou moeten opbrengen.

Het drijfzand-effect

“Een maatregel waarvoor in geen enkel parlement een legitieme democratische meerderheid bestaat,” zegt de Duitse bankier. Want belastingbeleid is een zaak van de verkozen parlementen en niet van de centrale banken. De ECB neemt dat geld dus bij de spaarders weg en geeft het aan overheden. Maar deze ‘ECB-taks’ wordt onevenredig toegepast. Spilzieke landen als Italië varen er uitstekend bij, terwijl zuinige landen als Duitsland worden gestraft, besluit Folkert-Landau. Hij heeft het over een drijfzand-effect, waarin de eurozone stilaan maar zeker dreigt te verdrinken.

Dan is er de vraag wat de toekomst zal brengen. Het antwoord belooft weinig goeds. De Franse econoom Patrick Artus (Natixis) boog zich over de problematiek en gaat in een nota aan klanten uit van volgende twee scenario’s.

1. De rentevoeten blijven wat ze zijn of gaan nog lager

Recent onderzoek toont aan dat zich dan 3 fenomenen doorzetten:

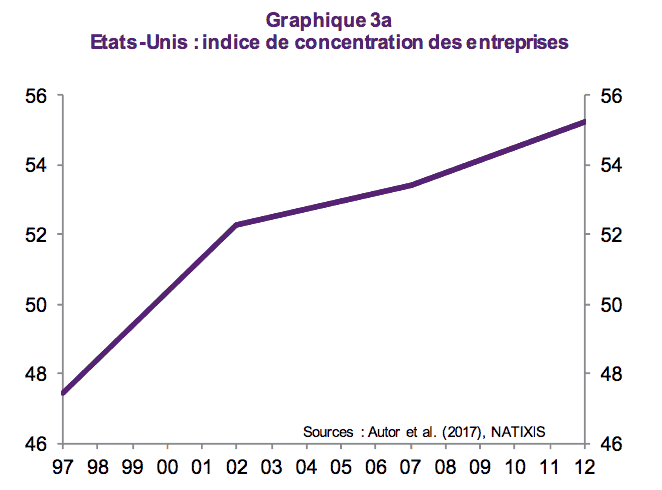

a) Grote bedrijven worden nog groter omdat die makkelijkst kunnen lenen en via overnames hun dominantie op de markt en hun marktwaarde uitbreiden. Dat is vooral in de VS een probleem (zie grafiek links: concentratie van bedrijven). Omdat elke inspanning om efficiënter te worden bij zulke groei doorgaans ontbreekt, daalt de productiviteit.

a) Grote bedrijven worden nog groter omdat die makkelijkst kunnen lenen en via overnames hun dominantie op de markt en hun marktwaarde uitbreiden. Dat is vooral in de VS een probleem (zie grafiek links: concentratie van bedrijven). Omdat elke inspanning om efficiënter te worden bij zulke groei doorgaans ontbreekt, daalt de productiviteit.

b) Zombiebedrijven – zwakke bedrijven die in normale omstandigheden uit de markt zouden verdwijnen – overleven enkel omdat ze tegen erg lage rente geld kunnen lenen om operationeel te blijven.

c) Banken krijgen het steeds moeilijker omdat de basis van bankieren – een bepaalde rente beloven aan spaarders door een hogere rente te vragen aan leners – in vraag wordt gesteld.

2. De rentevoeten gaan hoger

- Indien de rente na een lange periode van lage rente opnieuw gaat stijgen, verliezen obligatiehouders belangrijke hoeveelheden kapitaal. De reden is evident: ze krijgen lage coupons uitgekeerd.

- Bedrijven en overheden die grote schulden torsen, worden minder solvabel, waarbij een nieuwe schuldencrisis zich snel aankondigt.