Terwijl de wereldeconomie het voorbije jaar de naweeën van de eerdere inflatieschok en vooral de impact van de stevige renteverhogingen door de centrale banken probeerde te verwerken, hield de Belgische economie opmerkelijk goed stand. In de twaalf maanden tot en met het derde kwartaal groeide de Belgische economie met 1,4%, terwijl de economische groei in Europa gemiddeld op 0% uitkwam. 2024 kondigt zich alweer aan als een speciaal jaar, met deze keer vooral de focus op belangrijke verkiezingen, onder meer in België en de VS. Of de Belgische economie nog eens zo positief kan verrassen, is twijfelachtig.

Hierbij onze tien voorspellingen voor de Belgische economie in 2024:

1. Magere economische groei

Terwijl landen als Duitsland, Nederland, Oostenrijk en Zweden hun economie het voorbije jaar zagen krimpen, bleef de Belgische economie rustig doorgroeien. Dat was vooral te danken aan de automatische loonindexering (waardoor de lonen in ons land veel sneller stegen dan in de meeste andere Europese landen), het extreem soepele budgettaire beleid (met een begrotingstekort van zo’n 5% van het bbp) en de verrassend sterke bedrijfsinvesteringen. Maar de koopkrachtboost via de indexering is ondertussen grotendeels uitgewerkt, we kunnen het begrotingstekort niet blijven uitdiepen en de bedrijfsinvesteringen staan onder druk. Dat suggereert dat onze economie allicht niet blijft positief verrassen, en voor een paar moeilijke kwartalen staat. anderzijds zal het internationale conjunctuurklimaat vanaf de lente wat gaan opklaren doordat de negatieve impact van de eerdere renteverhogingen wat gaat afnemen. Dat zal ook de Belgische economie ten goede komen. Onder die positieve invloed zou de tweede helft van het jaar er alweer wat beter moeten uitzien.

2. Terug hogere inflatie

De spectaculaire daling van de energieprijzen na de eerdere opstoot, vertaalde zich het voorbije jaar in een snelle terugval van de inflatiecijfers, tot zelfs negatieve cijfers in oktober. Maar ondertussen zijn de grondstoffenmarkten (inclusief de energiemarkten) terug gestabiliseerd waardoor de impact op de inflatiecijfers van daaruit achter de rug ligt. De komende maanden zal de inflatie vrij snel terugkeren naar de onderliggende trend, die nog altijd rond 4 à 5% ligt. Op basis van de huidige vooruitzichten (en dus zonder nieuwe verrassingen op de energiemarkten) zal de inflatie voor het grootste deel van 2024 rond 4% blijven hangen.

3. Hoger dan normale indexering

Na de ongeziene loonindexering in 2022 (en in januari 2023 voor de sectoren die éénmaal per jaar in januari indexeren) was er het voorbije jaar sprake van een relatieve adempauze in de indexering. Met de terug hogere inflatiecijfers in 2024 zal ook de indexering terug toenemen tot zo’n 4% (met wat variatie afhankelijk van het specifieke indexeringsritme per sector). Dat is uiteraard heel wat minder dan in 2022, maar is wel opnieuw dubbel zo hoog als in normale omstandigheden. Die indexering zal terug de koopkracht ondersteunen. De gemiddelde koopkracht blijft dus toenemen, zij het wel veel minder dan in 2023 (toen de sterke januari-indexering voor een stevige koopkrachtboost zorgde).

4. Aanhoudende krapte op de arbeidsmarkt

De arbeidsmarkt vertoont ook tekenen van het onzekere conjunctuurklimaat met een duidelijke daling in de uitzendactiviteit en het aantal nieuwe vacatures. Niettemin blijft de totale werkgelegenheid toenemen. Moeilijkheden om geschikt personeel te vinden is al jarenlang één van de belangrijkste bezorgdheden van de Vlaamse ondernemers, en dat blijft ook zo in 2024. De demografische dynamiek waarbij er de komende jaren minder jongeren bijkomen op de arbeidsmarkt dan dat er ouderen vertrekken betekent dat krapte op de arbeidsmarkt een belangrijk thema blijft. Meer nog, die krapte zal nog eerder toenemen, dan afnemen. En dat alleen al louter op aantal beschikbare mensen. De kwalitatieve krapte (m.b.t. specifieke gezochte skills) komt daar nog bovenop.

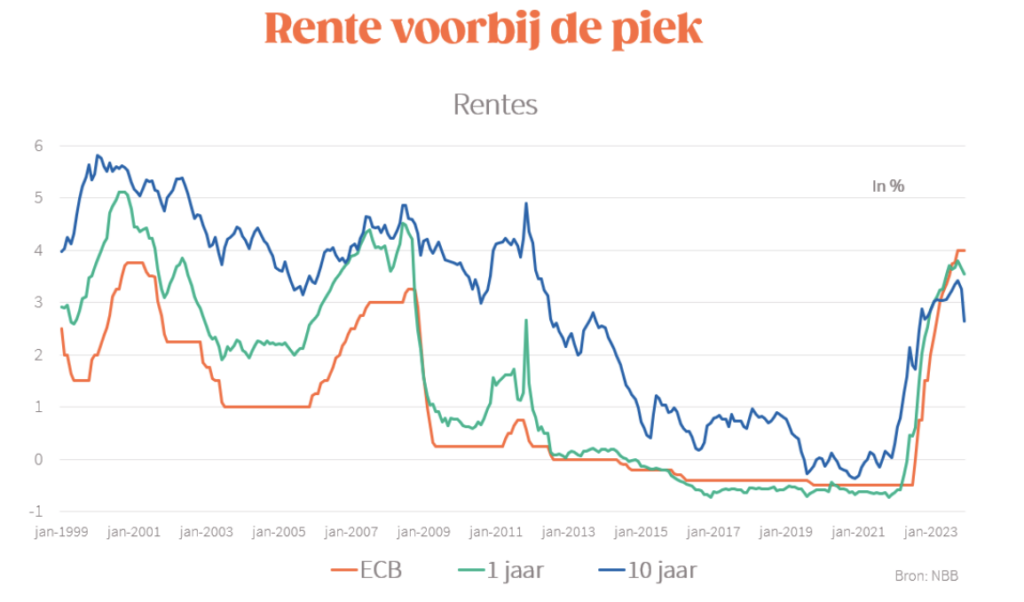

5. Lagere rente

In reactie op de inflatieopstoot verhoogden de centrale banken in zowat de hele westerse wereld sinds 2022 hun beleidsrentes vrij fors. Dat was een bewuste strategie om de economie te vertragen om op die manier de inflatie terug onder controle te krijgen. Ondertussen lijkt dat redelijk te lukken en liggen die renteverhogingen achter de rug. Meer nog, het ziet er nu naar uit dat de centrale banken al in de lente hun beleidsrentes terug zullen beginnen te verlagen. De rentes op langere looptijden lopen daar ondertussen al op vooruit. Het is weinig waarschijnlijk dat we teruggaan naar de extreem lage rentes van de jaren voor corona, maar het ziet er wel naar uit dat de rente doorheen 2024 duidelijk lager gaat.

6. Moeilijk jaar voor de bouw

De bouw- en vastgoedsector zijn de sectoren die het meest gevoelig zijn voor de impact van renteschommelingen. Terwijl de totale bouwactiviteit de voorbije kwartalen nog opmerkelijk goed stand hield, zijn de vooruitzichten voor de sector toch vrij somber. De vraagvooruitzichten voor de komende zes maanden zitten in de buurt van historische dieptepunten en het aantal nieuwe hypotheekleningen is gehalveerd. Met de lagere rente doorheen de loop van het jaar zit er wel weer beterschap aan te komen en ook duurzame transitie houdt voor de bouw grote opportuniteiten in voor de komende jaren. Maar eerst moet de bouw nog door een moeilijke periode.

7. Afnemende rendabiliteit

De gemiddelde bedrijfswinsten stonden de jongste jaren onder druk door de opeenvolging van stijgende grondstoffen- en inputprijzen, hogere financieringskosten en de sterke loonstijgingen. Veel bedrijven proberen nog altijd die schokken te verwerken. Op een aantal van die factoren zit er beterschap aan te komen, maar een nieuwe stevige loonindexering en de onzekere economische vooruitzichten (toch zeker voor de eerste helft van het jaar) suggereren dat de neerwaartse trend in de gemiddelde rendabiliteit van de bedrijven nog niet meteen gekeerd zal worden.

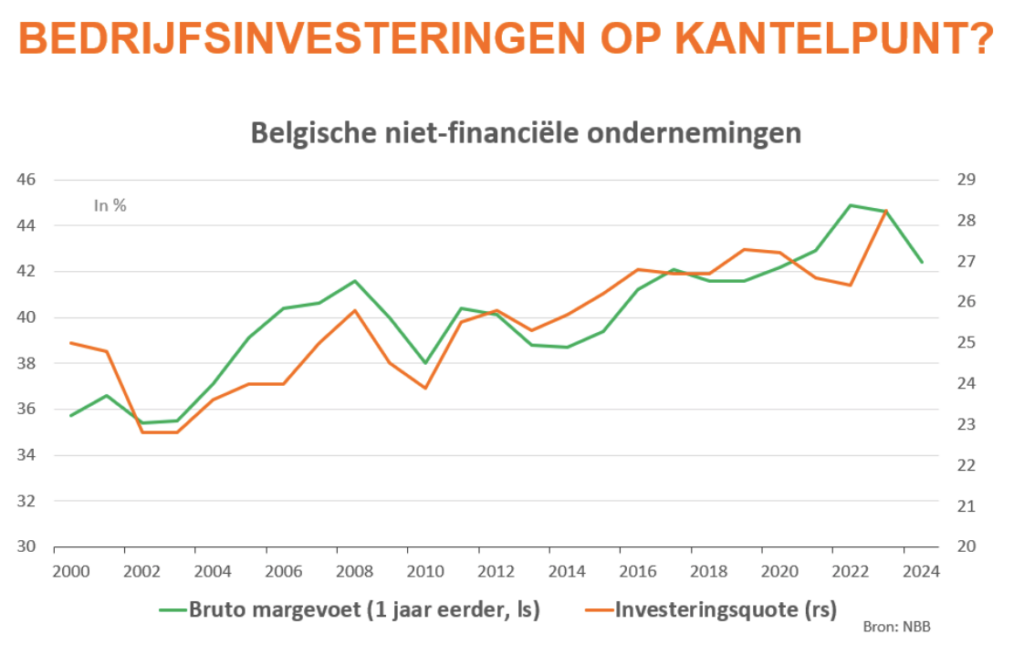

8. Bedrijfsinvesteringen onder druk

Ondanks stijgende rentes, afnemende rendabiliteit, de lage capaciteitsbezetting in verschillende belangrijke sectoren, de moeizame vergunningsprocedures en onzekere vooruitzichten bleven de bedrijven de voorbije kwartalen opmerkelijk veel investeren. Allicht gaan die investeringen in 2024 onder druk van die combinatie van negatieve factoren toch wat haperen. Niettemin blijven de bedrijven zo goed als zeker verder investeren in duurzaamheid en digitalisering, twee transities in onze economie die de komende jaren alleen nog maar verder aan kracht zullen winnen. Mochten ook de overheden hun investeringsinspanningen op die domeinen gevoelig opdrijven, ligt daar een enorm potentieel voor onze economie op langere termijn.

9. Record aan faillissementen

Nadat er in de coronacrisis uitzonderlijk weinig bedrijven failliet gingen, mede dankzij de overheidsmaatregelen, werd er in 2022 een inhaalbeweging ingezet. De voorbije twaalf maanden gingen er in Vlaanderen een recordaantal bedrijven failliet (sinds in 2010 de cijfers op deze manier bijgehouden worden). Gezien faillissementen doorgaans met vertraging doorkomen (doordat bedrijven een faillissement zo lang mogelijk proberen af te houden), ziet het er naar uit dat dat record de komende maanden nog hoger zal bijgesteld worden.

10. Belangrijke verkiezingen

Over de verkiezingsuitslag ga ik geen voorspellingen doen, maar ben er wel vrij zeker van dat de campagne van de komende zes maanden vol zal zitten van onzinnige economische uitspraken en onhaalbare beloftes. Of je nu optimistisch of pessimistisch wil zijn over onze economie, het feit is dat we voor grote uitdagingen staan op het vlak van onze overheidsfinanciën, onze productiviteitsgroei, ons onderwijs, onze arbeidsmarkt, de duurzame transitie, de toekomst van onze industrie, de digitalisering… Om het even wie de verkiezingen wint zal geconfronteerd worden met die uitdagingen, en daar zijn geen makkelijke oplossingen meer voor (wat populistische partijen ook mogen beweren). De onzekere vooruitzichten voor onze welvaart op langere termijn zouden meer dan voldoende reden moeten zijn om dringend werk te maken van de noodzakelijke structurele hervormingen, maar of daar na de verkiezingen echt werk van gemaakt zal worden, blijft hoogst twijfelachtig.

De auteur Bart Van Craeynest is hoofdeconoom bij Voka en auteur van het boek België kan beter